基于 OMDIA 的研究,我们可以从整体视角来看亚洲的移动业务和固定宽带业务。

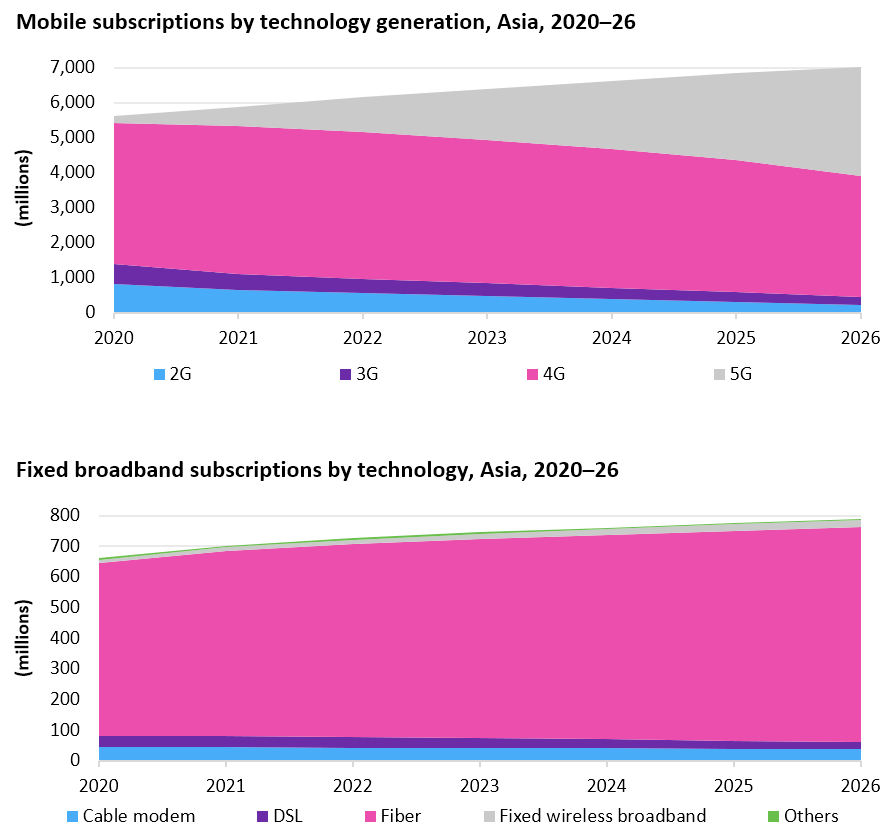

预计 2026 年,亚洲移动业务连接数为 70 亿,固定宽带为 接近 8 亿,两者大约为 8.75 : 1。

移动连接的基数大很多的原因是:(1) 人头为单位;(2) 每个人多终端;(3) 物联网;后者则以家庭为单位,更多是以房子的套数为单位。

预计 2026 年,亚洲的 4G 用户占比会降低到 49%,5G 用户上升到 44%。

未来几年,亚洲的固定宽带用户数会保持 2.4% 的符合增长。

OMDIA 预计 2020~2025 亚太地区移动通信业务的复合增长率为 1.6%。其认为中国大陆 2025 年移动通信收入将达到 1297亿美元。

印度增保持了最高的增幅,2025年收入可达到 261 亿美元。

移动通信是正经的 “数字经济” 的基石。下图各地区的气泡图大小也基本反映了各地电子商务等互联网经济的体量。

下沉市场的用户,主要指三线及以下城市的用户。根据 Quest Mobile 的研究,三线即以下城市的移动互联网用户近 7 亿,占中国总用户的 58.4%。

451 Reseach 针对美国家庭宽带用户的 2023Q3 调研显示,广电运营商的市场规模还是比电信运营商和其他区域服务商要大一些。

排名第一 Spectrum(Charter)和 Xfinity(Comcast)都是广电运营商,AT&T、T-Mobile 和 Verizon 位居第三到五位。

想到一个经典的题目,某个市场服务商越多竞争越激烈,还是服务商越少竞争越激烈 ?

就家庭宽带而言,服务商越多貌似竞争越缓和,每家公司都会考虑自己的差别化优势(网络覆盖差别,网络能力差别);而如果该市场只有三家运营商的话,竞争就很可能是白热化的。

服务商多,而且又有差别化的话,还有一个经营特征就是 ARPU 可能会更高。