延伸阅读

主机托管

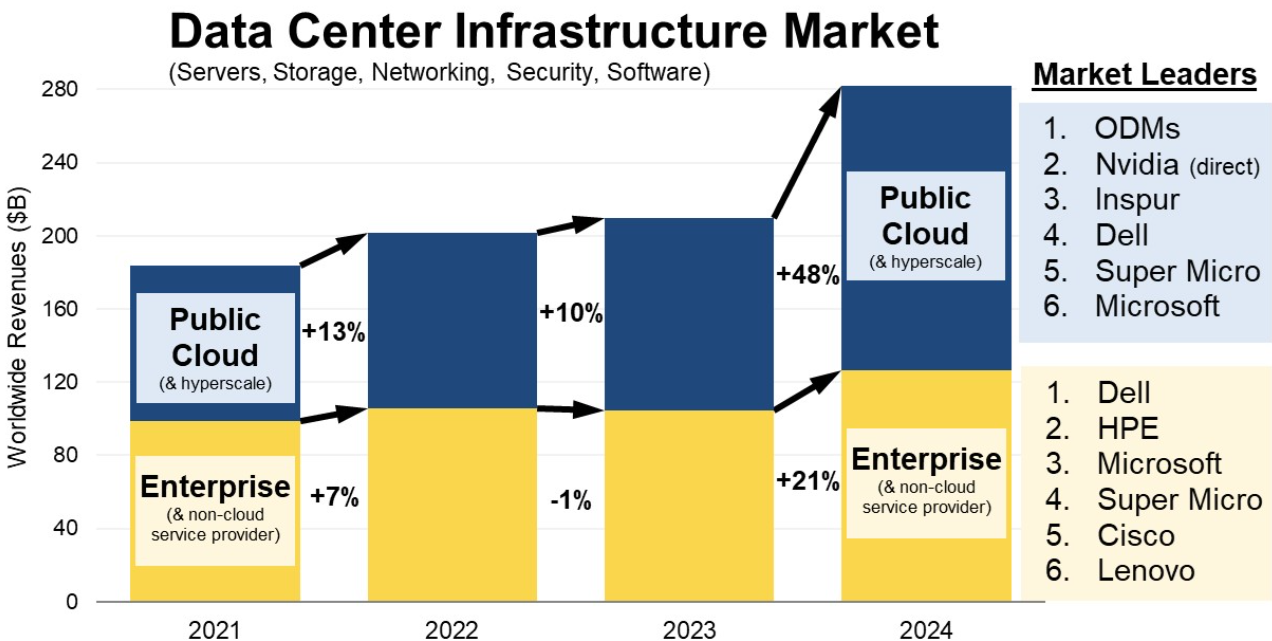

Synergy Research

每个概念都有一个上下文的语境。

消费者在讨论云服务时,基本上不关心云在哪里,总之在网上就可以。

运维工程师在考虑云计算虚机部署时,就要考虑在公有云服务商的哪个区域(Region)和可用区(Availability Zone)等。

而云服务商进一步考虑数据中心机房时,则要精确到具体的物理位置了。

Synergy Research 有一项有趣的研究,其分析了数据中心主机托管市场的收入空间和地理位置的关系。其结论是 Top 30 都市圈贡献全球 68% 的收入,显然这是一种新的数字不均衡。

和这个话题有关的是,国家在提倡的 “东数西算”,将东部的数据流动到西部进行存储和计算。

“东数西算” 有望缓解算力不平衡问题。对于承担跨地域数据传输责任的网络服务商来说,这是一个大机会。

公有云

J.P. Morgan

在美国市场,SaaS 已经是一个巨型的赛道类别,千亿级美金和大几百亿级美金市值的上市公司有相当多的数量。

对比而言,中国的 SaaS 则小得多。

J.P. Morgan 绘制了一张图分别是中美两国 2020~2025 的公有云 SaaS 市场空间。

可以看到,中国在 2025 年为 250 亿美金,还不到美国 2020 年 550 亿美金的一半。

可以看到中美 SaaS 还处于不同的市场阶段。当然早期有早期的好处,尤其是从投资角度。

公有云

BCG

BCG 基于信通院数据的一项研究,认为中国在 2024 年云服务市场规模会超过 5,600 亿元,其中公有云会达到 3,680 亿,占六成以上份额。

这个数据和目前业界热议的 “混合云” 的观点存在一定的分歧,比较普遍的观点是未来企业计算负载 70~80% 不会在公有云上跑。

分歧的一个可能原因是口径的不一致,尤其是私有云的计算存在较大弹性。