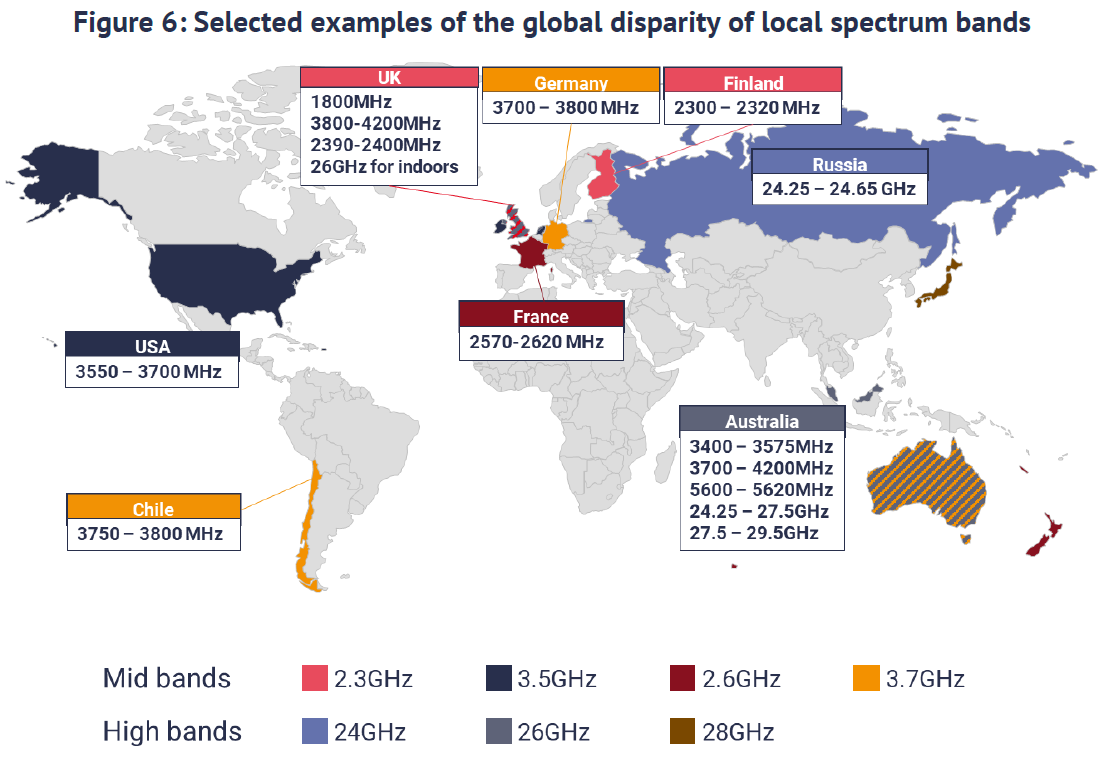

一些政企客户使用 4G 或 5G 专网时倾向于自建网络模式,这个时候就需要考虑本地是否有相应的无线频谱资源。

目前各国对于本地专网的频谱资源分配存在较大差异,附图列出来代表性国家的可用频率。企业可申请(免费)或租用(通常是象征性成本)来获得某个物理区域的无线频率使用权。

全球目前对 4G/5G 专网的频率使用,目前大致有三种类型:

(1) 企业使用运营商提供的频率,通常是用运营商提供的专网服务,而不是直接租用频率;

(2) 分层共享某些频率:比如美国 CBRS,企业在限定条件下使用频率;

(3) 为企业分配专用频率:比如德国、日本和英国,专门的工业频率。

很多事情是相通的。

早上看到附图 5G 不同频段组合示意时,联想到了个人知识积累的 T 型结构。

频率越高可供使用的带宽更宽,理论上可以传输更大量的数据,但覆盖面积的范围相对小;频率越低,覆盖范围会大很多,但带宽更窄,进而传输数据量比较小。

典型的产业实践是通过高中低频率的组合,来兼顾大容量和广覆盖。

个人职业发展与知识积累的 T 型结构,也有类似之处。「罗宾 5G 商业评论」社群创立初始时,也是这样向首批用户介绍:我们推崇 T 型知识结构,兼顾跨界宽度与行业深度。

对比移动通信,固定宽带在很多地区都处于 “未饱和” 状态,尤其是光纤接入的固定宽带。

固定宽带的每户实施成本相对还是比较高的,对于不够发达的地区,受制于经济能力;而对于欧美发达地区呢,则受制于老城改造、市政等诸多限制,渗透率普遍也不是很高(对比韩国和中国这种高渗透率国家)。

附图来自 OMDIA 的研究,其估算了全球各地区 2020 年的平均宽带 ARPU,可以看到:亚太地区是最便宜的,美国的价格则极高。

一个背景信息是,5G FWA(固定无线接入)越来越受重视,通过大带宽 5G 来满足一部分固定宽带的场景。

IoT Analytics 汇总了 AWS、Microsoft Azure、Google 云、Oracle 和阿里云五家企业官网披露的 7,000 个客户案例信息,从行业分布看,每家企业具有差别化的侧重。

(1) ICT 普遍是云服务占比最高的行业,五家企业中有四家 ICT 行业客户的占比是最高,而且均在 40% 比例上下;

(2) Microsoft Azure 的各行业占比是最均衡的,体现了微软在垂直行业企业的实力;可能和其 MS-Office 等传统业务的协同有关系;

(3) 金融和制造是仅次于 ICT 行业的第二梯队。