从部署和运营模式,软件可简单区分为企业本地部署的软件产品和 SaaS 服务。前者通常是按照项目或版权来销售,后者通常是按照订阅制月费的方式。

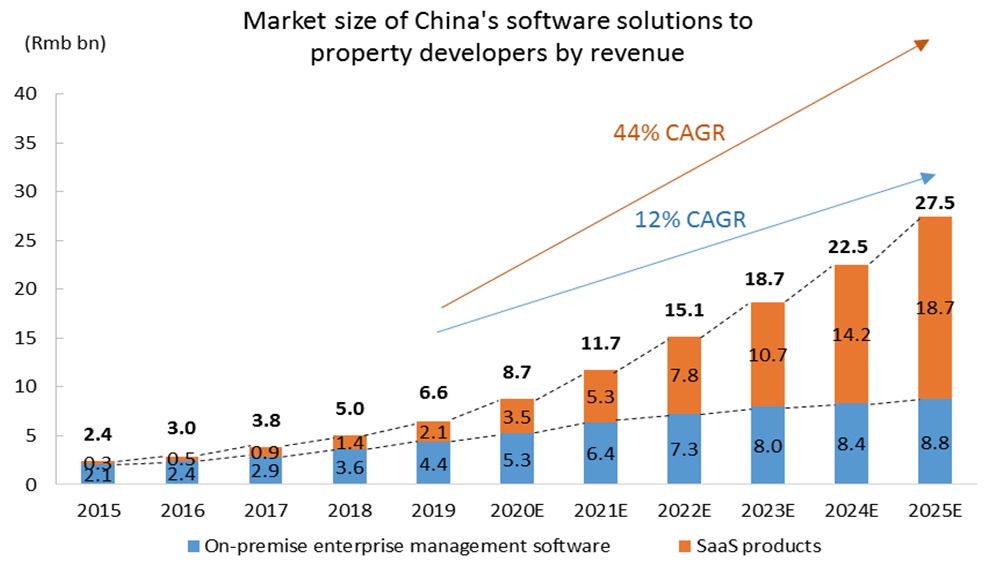

根据 Frost & Sullivan 和 J.P. Morgan 的研究,SaaS 会取得 44% 的复合增长,预计 2025 年市场空间可达到 275 亿元;企业本地部署软件也会保持 12% 的增长。

这项研究认为 2022 年会是一个关键年份,SaaS 模式会超过本地部署软件模式。

和美国不同,中国的数据中心市场中,三大运营商拥有较大的份额。非非运营商的数据中心有多大规模呢?

根据 Credit Suisse 的估计,中国非运营商的数据中心到 2024 年可达 6,468 MW(兆瓦),其中大型公有云企业(Hyperscale)是最大头;而服务普通零售和批发的需求一定增长,但整体幅度小。

注:数据中心每个机架的平均功率为 3~5 千瓦居多,具体数字也取决于配置的服务器密度和款型等。

讨论到企业管理软件,最常见的名词是:ERP、CRM、HR 系统等。经济学人绘制了一张表格,对比了全球企业管理软件领域的巨头们 2016 年至今的股票表现。

可以看到,Microsoft 和 Salesforce 遥遥领先于 Oracle 和 SAP。究其原因,也很简单,每家公司在向云计算的迁移上进度不一,这个状态直接决定了资本市场对后市的态度。

Salesforce 和 Workday 是纯 SaaS 模式,算是新势力。而 Microsoft 作为传统玩家,在云时代继续成为领头羊,其产品策略值得复盘。

对比而言,Oracle 和 SAP 则步子慢得多,需要说明虽然两者的云计算业务收入占比也在不断提升,但感觉更多是来自收购其他 SaaS 公司等,而不是传统主力产品的演化。

自云计算概念兴起,IaaS、PaaS 和 SaaS 的分类方法一直沿用至今。

Goldman Sachs 预测到 2030 年三层的收入空间供给可达 19,600 亿美元,其中 IaaS 占比为 29%(5,800 亿美元),PaaS 占比为 30%(6,000 亿美元),SaaS 占比为 41%(7,800 亿美元)。