大型电信运营商,美国的 AT&T 和 Verizon 每个月的移动业务 ARPU 是相当高的,在全球处于顶级水平。

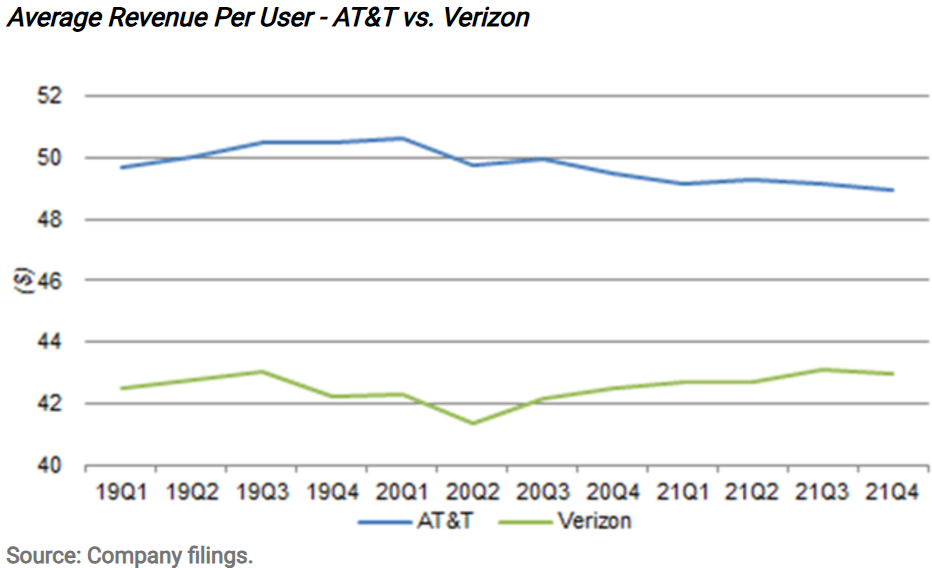

具体来看,以 2019 - 2021 为例,美国 AT&T 的 ARPU(全部移动用户,含预付费)可以在 48~50 美元/月,而 Verizon 在 42~44 美元/月。

如果只看后付费用户(高端用户),AT&T 在 2024Q2 ARPU 为 56.42 美元。

ARPU 是电信行业的标准术语,代表平均每用户每月收入。这个概念已经被互联网行业广泛采用,用来衡量每个用户每个月的价值。

以电信业近十多年的趋势,ARPU 持续下滑被认为是默认惯例。新技术的进步一方面降低了单位成本,同时通信业务也有普惠大众的性质。

视频内容行业则趋势大不同。根据东兴证券的研究,爱奇艺在 2020 年会员即达到 1.08 亿,ARPU 12.72 元/月。预计到 2023 年 ARPU 可以提升到 18.75 元/月。

ARPU 是否有提升空间,很大程度看商家提供的产品服务是否足够差异化。

对比而言,狭义通信网络服务的差异化程度是较弱的。而视频网站在差异化方面的一个重要动作就是各种 “自制剧”、“定制剧”。

数字化大融合时代,如何通过提供 “增值包”,让通信业务差异化是一个很有价值的课题。

从目前的情况看,AR/VR 不是一个 “高频业务”,很多人买了 VR 头盔,就购买时用过一段时间,然后就束之高阁了。

从运营商网络流量监测角度,VR 类硬件头盔卖了多少套的指导意义小于到底有多少活跃用户。

eMarketer 定义 AR/VR 用户为 “每个月至少使用过一次”。根据其研究,估计美国市场在 2023 AR 用户会到达 1.1 亿,VR 为 6590 万。

5G 业务对于运营商 ARPU 提升到底有无帮助?以及有大多帮助,这是行业一直关注的热门话题。

由于 ARPU 本身是市场化竞争的价格产物,各方博弈(含监管压力)的结果;并不好简单归因。比较贴切的描述是,看 5G 上市和 ARPU 提升否有相关性。

根据 GSMA 对 5G 上市有一段时间,并用户发展上规模的八个国家市场的研究发现:

(1) 中日韩和澳大利亚:5G 上市后 12 个季度与 5G 上市前 12 个季度,ARPU 改善非常明显。从两位数的负增长到了单位数的正增长;

(2) 美国和加拿大:5G 上市后,ARPU 从轻微负增长专项轻微正增长;

(3) 英国和德国:5G 只是减缓了 ARPU 的降幅,但未能取得正增长。