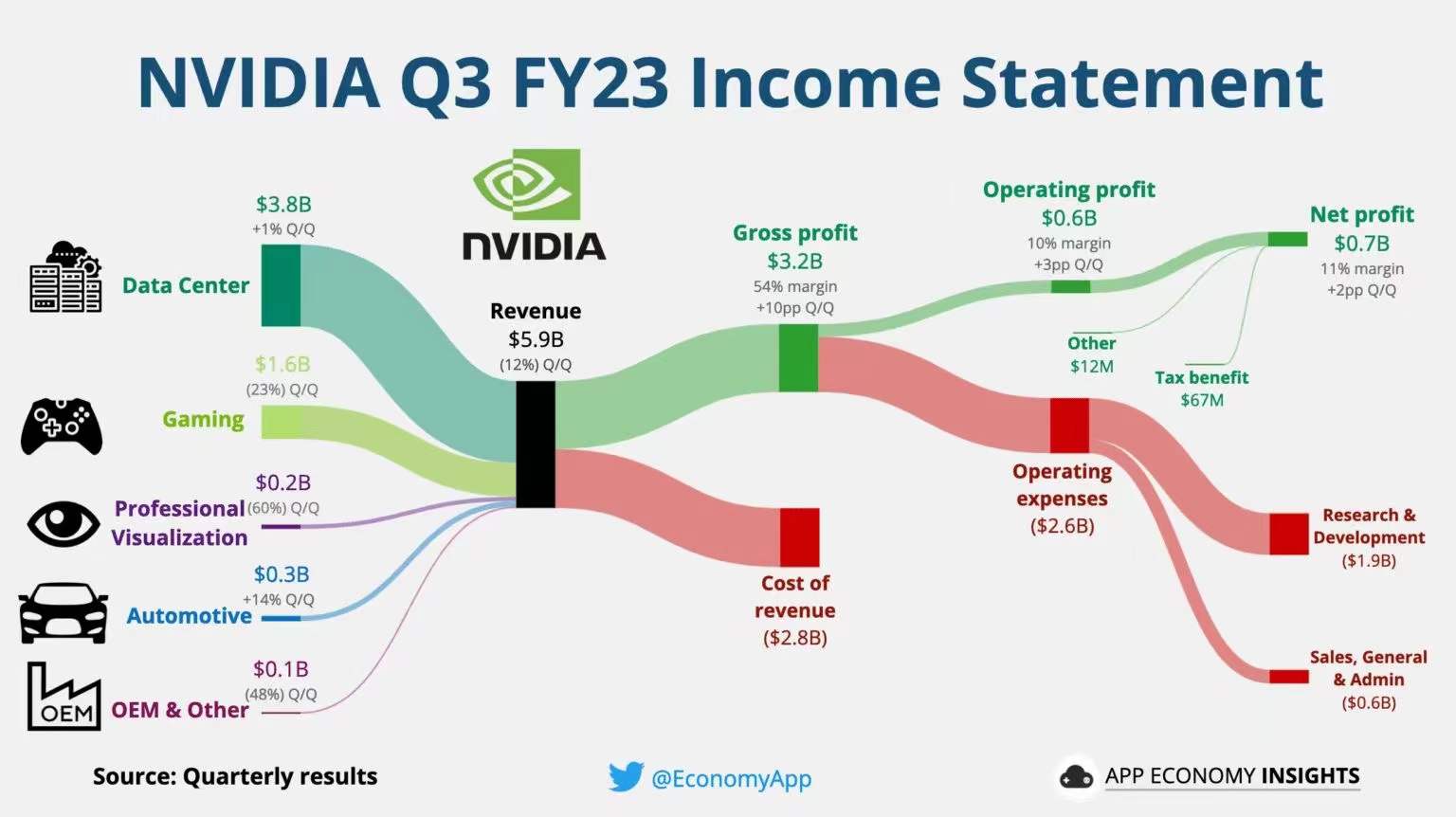

APP Economy Insights 基于英伟达 Nvidia 2023 财年 Q3 的指标,将其损益表进行了可视化呈现。

数据中心(38 亿美元)和游戏显卡(16 亿美元)是英伟达收入的主力来源。其他新兴领域(汽车、专业显示和 OEM 等)也都在 1 亿美金以上的收入产生。

三十年前,黄仁勋在创立英伟达时,初衷是为了服务 PC 里面的善于处理游戏的显卡。和 CPU 比,算一个小众赛道。

随着 2016 年 AlphaGo 那一波 AI 的拉动,以及后续比特币挖矿的需求,英伟达业绩屡创新高。OpenAI 和 ChatGPT 的出现更是推动其到了新的高度。

思考 1:始于相对小众赛道的玩家,如何成长为大赛道的玩家?

思考 2:大模型 LLM 还普遍没有赚到钱(什么时候能赚到钱,或者到底谁能赚到大钱,可能还需要观察),但提供算力核心部件的公司赚到了大钱。

英伟达 Nvidia 不仅是直接销售 GPU 给云服务商或企业,自己也与云服务商合作,通过 DGX Cloud 的形式,销售封装好的软件和模型 AI 能力(服务)。

附图来自 The Information 的整理,Nvidia 承诺在云服务上的金额投入承诺。

小米从智能手机起家,生态链的各种 IoT 产品极其丰富,是目前周边配套品类最丰富的企业之一。

小米的几大业务之间的协同关系是值得研究的标杆。

2020 财年小米集团收入为 2,458 亿元,三大主力业务(智能手机、IoT及生活消费产品、互联网服务)分别贡献了 61.9%、27.4%、9.7% 的收入份额。

其中 IoT 类近五年保持了 ~50% 的复合增长。

红杉资本 David Cahn 提出一个 “AI’s $200B Question 人工智能的 2000 亿美元的问题”,即谁在为英伟达的客户再买单

⑴ 国际市场:基于 GPU 的公司,至少需要新赚 2000 亿,才有能力购买英伟达 500 亿美元的 GPU;

⑵ 红杉资本的测算,至少还差 1250 亿美元;

⑶ ChatGPT 作为付费用户量最牛的 Gen AI 产品,用户留存和活跃度远不如 YouTube,WhatsApp 等传统热门应用;

⑷ “能否淘到金子” 不重要,重要的是 “让大家有淘金的感觉”,只要有共识,各种投资就在;卖最牛铲子商家发大财;

⑸ 站在全体经济角度,总增量有限,而卖铲商赚了很大的增量,自然有其他角色来填补空缺;

BTW:目测中国大陆的类似 ChatGPT...