虽然前几年美国运营商在不断剥离数据中心,以期望更轻资产的方式来运营。但从 J.P. Morgan 的研究看,情况可能不是简单的减法。

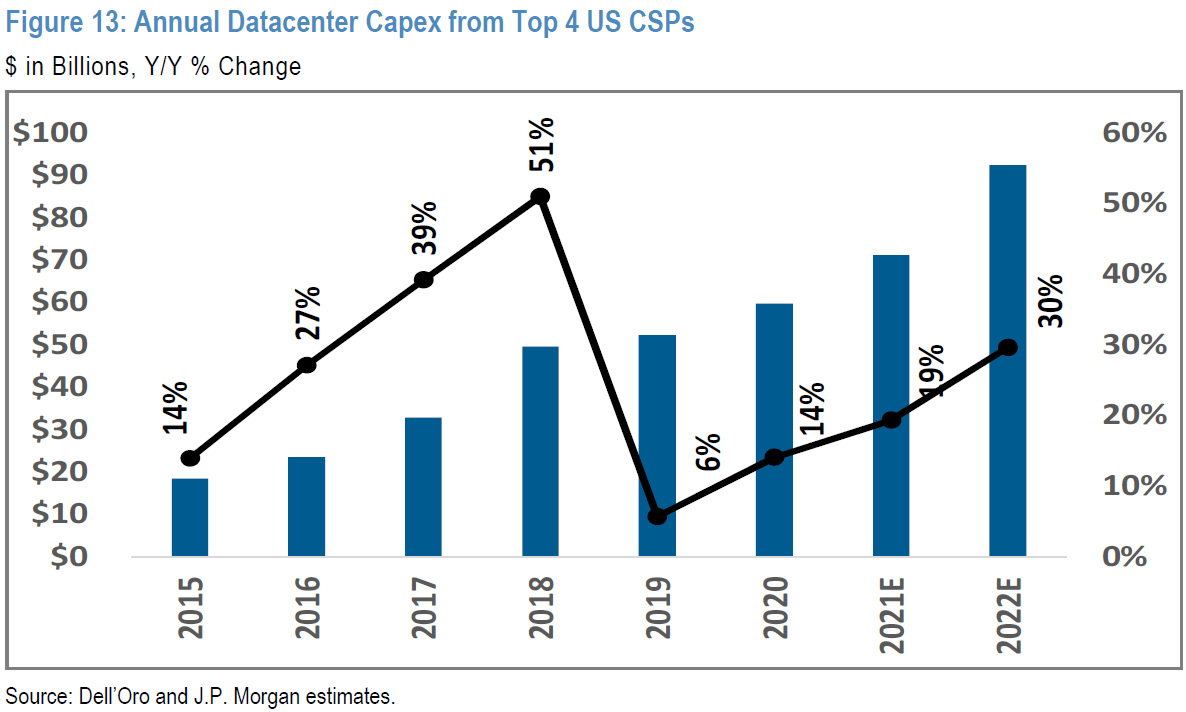

从数字看,2019年确实是投资低点,增速大幅放缓对比前几年。

但 2020~2021 又开始爬坡。J.P. Morgan 预计 2022 年将达到 30% 的年增长,这可是不小的数字了。

联想到和一些从业人员的讨论,如果你的计算存储需求很弹性,颗粒度也比较小,租用公有云是比较划算的。如果你的需求相对可预测,而且体量很大,自建可能更划算(而且公有云一样很贵)。

有点类似中国的房地产市场,你是愿意做房东呢,还是愿意仅仅做租客?

New Street Research 分析了 Microsoft、Google、Meta 和 Amazon 四巨头在 AI 数据中心上的支出。下图绿色柱状图是 CAPEX 投资,蓝色柱状图是 OPEX 支出。

启示:

(1) 就当前而言,CAPEX 的支出远大于 OPEX,其中 GPU 和其他芯片基本都占据了整个 CAPEX 的一般左右。

(2) OPEX 中主要包括模型训练和推理(Inference)。每家公司在分配比例上有不同。Google 和 Amazon 的模型训练支出是推理的两倍以上。

Credit Suisse 用一张图概括了中国运营商十年来的 CAPEX 增速和 CAPEX 销售收入占比。

我们可以看到:

⑴ 4G 和 5G 两个投资周期还是很清晰的;

⑵ CAPEX 在销售收入的占比呈现下滑趋势,但仍然在 22% 以上,远高于全球运营商 15% 的平均占比。

从数据中心数量和功耗角度,Northern Virginia 是美国数据中心规模最大的地区。附图是美国本土 Top 10 的数据中心市场分布(按城市)。