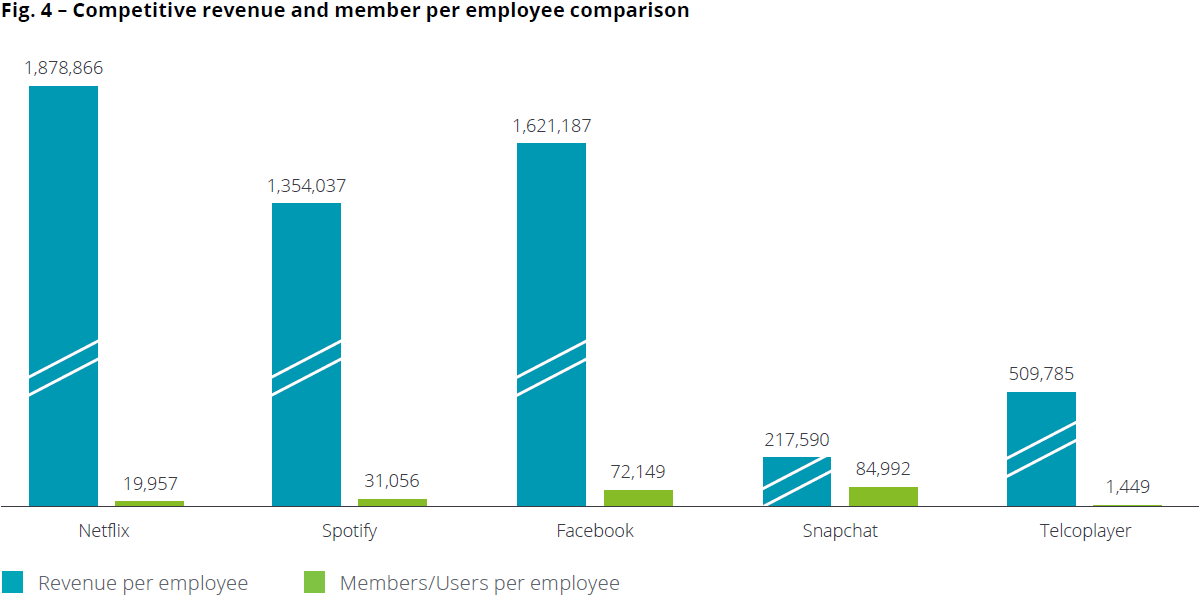

德勤对比了 Netflix、Sptify、Facebook、Snapchat 和代表性典型运营商的雇员人均效益。

从每位员工的收入贡献看,Netflix、Spotify 和 Facebook 基本都在 150 万美元上下,代表性电信运营商在 50 万美元左右,相差三倍。

从 “用户数 / 员工数” 角度,Facebook 和 Snapchat 等 “免费型用户” 为主的互联网公司,这个数字为 7-8 万左右;而 Netflix 的数字接近 2 万。

代表性电信运营商每位员工平均对应 1,500 名客户。

从这些数字对比看,运营商的 “人效” 是远低于互联网公司的。随着前后端自动化技术、程序化营销、自助式服务的兴起,运营商有提升人效潜力的空间。

Quilty Space 咨询公司对 SpaceX Starlink 卫星互联网业务进行了分析,其预测到 2024 年 Starlink 可实现 66 亿美元的销售收入,EBITDA 为 38 亿美元,CAPEX 成本为 31 亿美元。

EBITDA - CAPEX 有机会在 2024 年转正。

和 GDP 类似,全球电信运营商的 CAPEX 投资也呈现极大的地域差别。

基于 OMDIA 的数据监测,以 2020Q3-2021Q3 这十二个月为例,美国市场贡献了全球 23% 的 CAPEX,排名第一。中国和日本分别贡献了 14% 和 9%,位居第二三名。

美国、中国和日本三强就占据了全球近一半的投资。

大型互联网公司(Hyperscaler),尤其是公有云服务商,在算力资源的投资和技术力量已经处于强势的地位。针对大型互联网公司和电信运营商的业务合作,哪些领域相对成熟呢?

根据 STL Partners 2022 年针对电信行业及电信运营商(Telco)的调研,网络边缘计算和 LTE/5G 专网是排名靠前的选项。