主机托管虽然不及公有云那么风光,但仍然处于较高的增张速度(2021H1 全球整体 17~20% 增幅)。

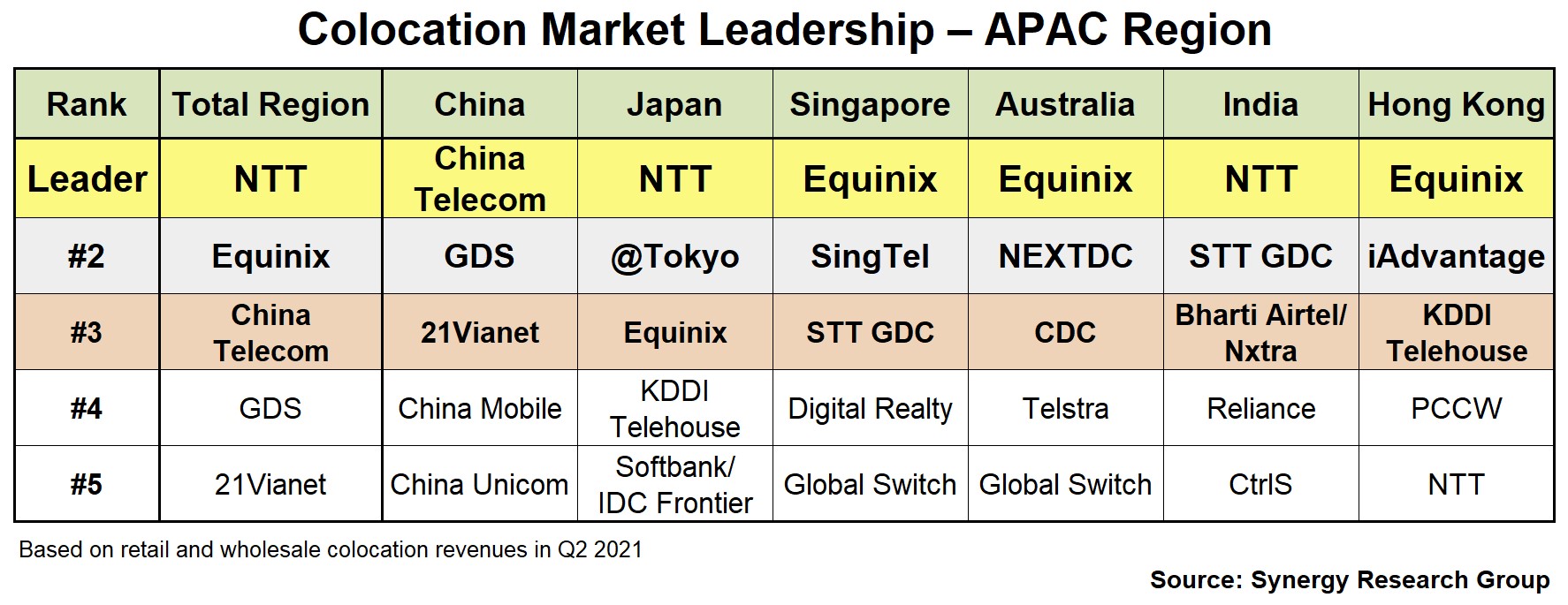

Synergy Research 预计 2022 年亚太地区的主机托管市场空间会超过北美,成为全球第一。中国和日本占据了亚太 60% 以上的份额。

NTT、中国电信、中国移动、中国联通、KDDI、Softbank、SingTel 、Telstra、PCCW、Bharti Airtel、Reliance 等大运营商均榜上有名。

美国运营商前几年剥离数据中心业务的做法,从实践看,亚太地区的运营商并没有跟进,而是走向了相反的道路。

随着私有云和混合云的兴起,再辅以各国网络安全法的落地,数据中心主机托管市场的价值会进一步显现。

云计算正在深入各行各业,是各垂直行业的 IT 基础。具体而言,哪些行业的收入贡献最大呢?

根据 451 Research 咨询公司的研究,以 2021 年为例,全球云基础设施、主机托管和管理服务市场,Top 3 行业是软件 IT 行业(含互联网公司)、金融行业和电信行业。

从百度指数看,“东数西算” 词条在媒体的热度最高点位于 2022 年 2 月,然后就持续下行。

一般来说,百度指数大致反映了舆论,或产业界讨论的声音。

东数西算的相对 “遇冷” 的可能原因:

(1) 东部省份都希望建设并运行属地的数据中心、智算中心,并无太大动力把计算和存储功能放到西部省份;

(2) 从前段时间媒体热议的 “视频网站主动下降码率,降低清晰度” 话题看,计算和存储的价格因素不是最显著的,而网络流量的价格才是显著的。

(3) 东数西算理论上需要大量的网络链路来传输数据,而跨省链路的成本是昂贵的。

#算力和网络流量哪个贵?

作为能耗大户,反映数据中心规模的指标之一就是功率。附图来自 451 Research,其对比了目前亚太地区的一线大城市的数据功率指标。

北京(及周边)、上海(及周边)和东京位居前三,功率均超过 1000 MW。大湾区、香港、新加坡和首尔位列第二梯队。