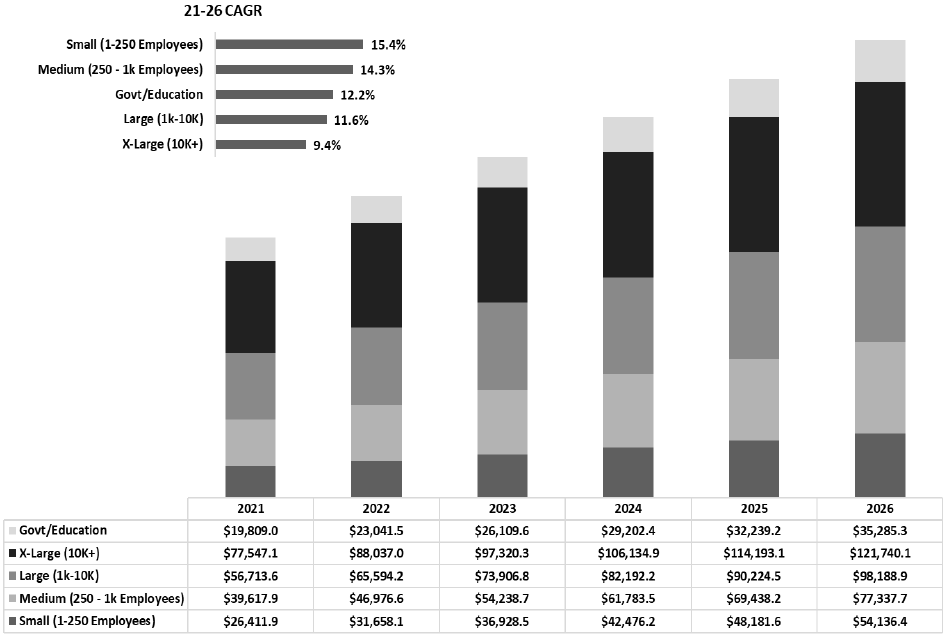

围绕云基础设施服务、主机托管和管理服务的开支,到底是大企业贡献多还是,小企业贡献多呢?

根据 451 Research 咨询公司的研究,以 2021 年为例:

① X-Large(雇员数 10,000 人及以上)贡献了 35.2%;

② Large(雇员数 1,000 - 10,000)贡献了 25.8%;

③ Medium(雇员数 250 - 1,000人)贡献了 18%;

④ Small(顾问数 < 250 人 )贡献了 12.0%;

⑤ 政府和教育贡献了 9%。

451 Research 认为随着时间推移,中小企业的贡献占比会持续扩大,预计 2026 年 Small 和 Medium 型可贡献总收入的 34%。

Synergy Research 咨询公司数据显示,2023 年全球公有云(IaaS + PaaS)和私有云的市场空间为 2,700 亿美元,同比增长了 19%。

Top 3 (Amazon、Microsoft 和 Google)的总份额仍然在持续增加。其中,Amazon 的份额有所下降,而 Microsoft 上升势头更加迅猛,从 2018 年的 15%,提升到了 2023Q4 的接近 25%。

Microsoft 的云基础设施服务和 Amazon AWS 的打法还是有相当不同的。尤其是 Azure 和Office 365 系列的捆绑,以及 OpenAI 等合作。

Microsoft 云服务上可作为一个经典案例,追赶者如何通过重新定义赛道来获得成功。

WSJ 的报道,2020 后半段开始,美国新登记的企业数量大增,最高达到每月新增 551,657 家企业。

由于疫情隔离等原因,越来来越多新公司业务的开展依赖线上经济。

这个给 Google、Facebook 和 Amazon 带来了更多广告生意。

Synergy Research 列出了欧洲各国 2020Q1 云计算基础设施服务的份额排名。此处云计算包括:公有 IaaS、PaaS 和 私有云服务。

可以得到几点启示:

(1) AWS 和 Microsoft 稳居前两名;

(2) 电信运营商在第二梯队仍然有机会,留意此处列举的:Deutsche Telekom (德国电信)、Orange (法国电信)和 Swisscom(瑞士电信);

(3) Salesforce 和 Oracle 也在提供偏底层的服务,大家熟悉的 Zoom 在美国就是用了 Oracle 的云基础设施服务。

我们认为云计算基础设施是一个比较宽泛的概念,还是具备 B2B 市场的特点,市场集中度到某个阶段就难以再集中,甚至前 10 名都有各自的存活空间。

...