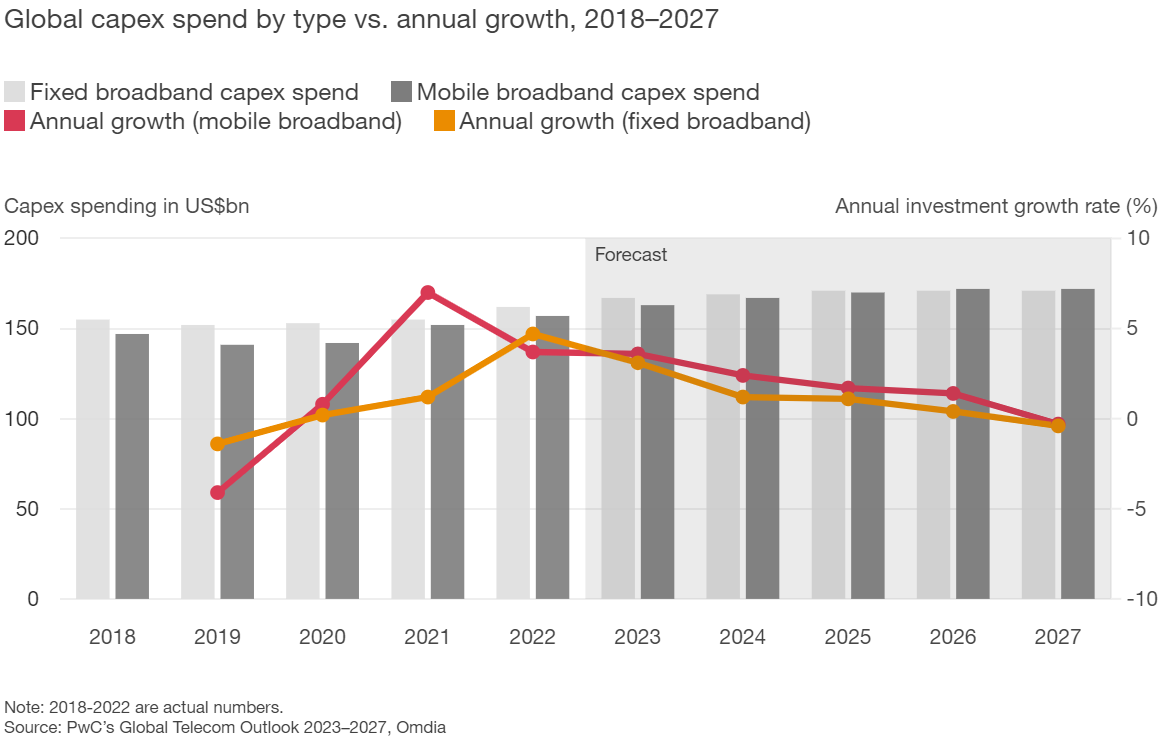

按照最经典的业务划分方法,运营商的 CAPEX 可分为固定宽带和移动宽带。基于 OMDIA 数据,PwC 整理并预测了全球电信运营商在 2018-2027 年的 CAPEX 及增长率。

从整体看,固定网络(应包含了城域网和骨干网)和移动网络的投资基本持平,每年的投资分别在 1500 亿美元及以上。

2021-2022 年算增长的小高峰(几个重要市场 5G 网络的规模建设),2023 到 2027 增幅会逐渐放缓。

“5G 专网” 或者 “5G 企业网” 话题的热度在继续升温,ABI 最近的一项研究给出了一个比较惊人的结论,其认为用于所谓企业侧的投资(Enterprise cellular)将会超过公共网络(Public cellular)。

事实上,在 LTE 及以前虽然也有一些蜂窝网络用于特定行业,但规模普遍很小。而随着企业数字化转型的兴起,对高品质、高带宽的蜂窝专用网络需求才开始不断攀升。

根据 ABI 的预测,大约在 2026 年,整个蜂窝网络的 5G CAPEX 中,企业侧可以占据 10% 份额;2030 年可达到 20% 份额(可能这个时候开始算 6G 了)

未来当然是很难精确量化预测的,这项研究也侧面验证了话题热度。

值得留意一点:5G Private Network,5G Enterprise...

2022 年底,全球移动通信签约数会达到 84 亿;预计到 2028 年底,这一数字将增至 92 亿。由于有的人会拥有多部手机或其他终端,实际用户人数将从目前的 61 亿人增至 68 亿人。

移动 PC、平板电脑和路由器的签约数预计也有增长,到 2028 年将达到 6.8 亿户。而固定宽带的签约数预计也将保持 4% 的年度复合增长。

来自 Analysys Mason 的研究,全球移动通信设备(无线侧)2020 年的设备销售收入为 383 亿美元,预计 2021~2025 会保持在每年 410 亿美元以上,整体稳健有增。

其中,5G 占比会越来越高。2020 年约 55% 设备为 5G,预计到 2025 年这一比例会上升到 79%。