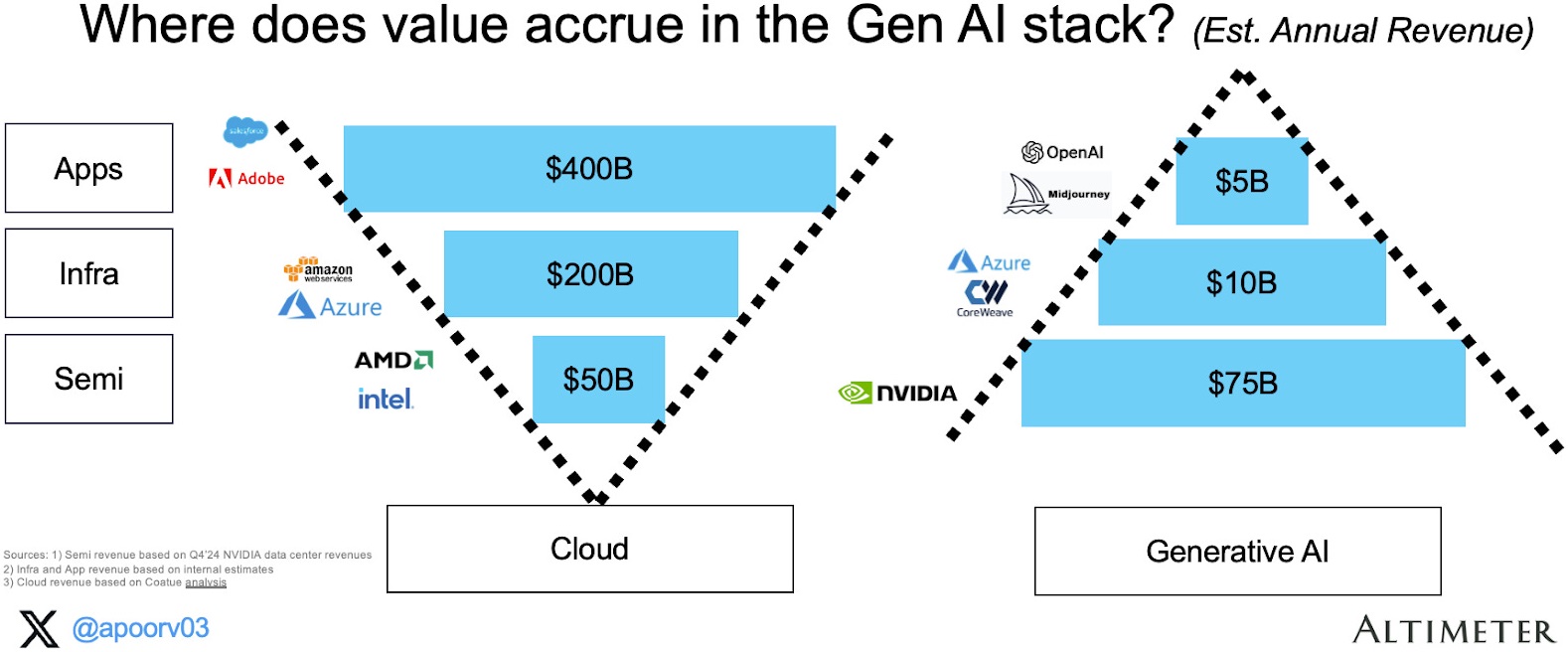

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。

国际云基础设施服务市场的三巨头是:AWS、Microsoft Azure 和 Google Cloud(GCP)。

投资银行 Barclays 绘制了一张图,展示了三巨头从 2014 年以来按季度的营收变化。

Barclays 认为三巨头的年化收入可达 1350 亿美金,按照 42% 的年增长率估算的话。

BCG 针对 750 名咨询顾问使用 ChatGPT 的典型咨询工作实验发现,对于水平相对弱的分组,参与者借助 ChatGPT 可提升 43% 的效率;而高水平分组的提升效率为 17%。

注:针对产品创新创意类工作任务。

风险投资机构 a16z 描绘了生成式 AI(AGI)的技术栈层次。最底下两层是计算机硬件(服务器、GPU 等)和云平台(AWS、Google 云、Azure 等);

底下两层可认为提供了算力网络的基础设施服务。深蓝色是模型层,包括闭源的模型(例如:OpenAI 的 GPT-3) 和开源模型。开源模型既包括模型算法本身,也包括托管和运行这些模型的平台。

最上层即应用。应用既可以是 Jasper 这种比较 “薄” 的应用,也包括 Midjourney 这种后台模型也自己做的应用。

从价值创造和风险投资角度,Jasper 类面临的质疑就是护城河问题,有风险投资机构认为其大量能力依赖 OpenAI。而 OpenAI 会把大部分价值拿走等。

但其实即便是比较 “薄” 的上层应用中,Github...