延伸阅读

视频游戏

Bain Company

贝恩公司的数据显示,2022 年全球视频游戏产业的市场空间为 1,990 亿美元。预计到 2027 年会保持 9% 的年复合增长,达到 3070 亿美元。

五年时间 50% 的增幅,这是一个很大的想象空间。

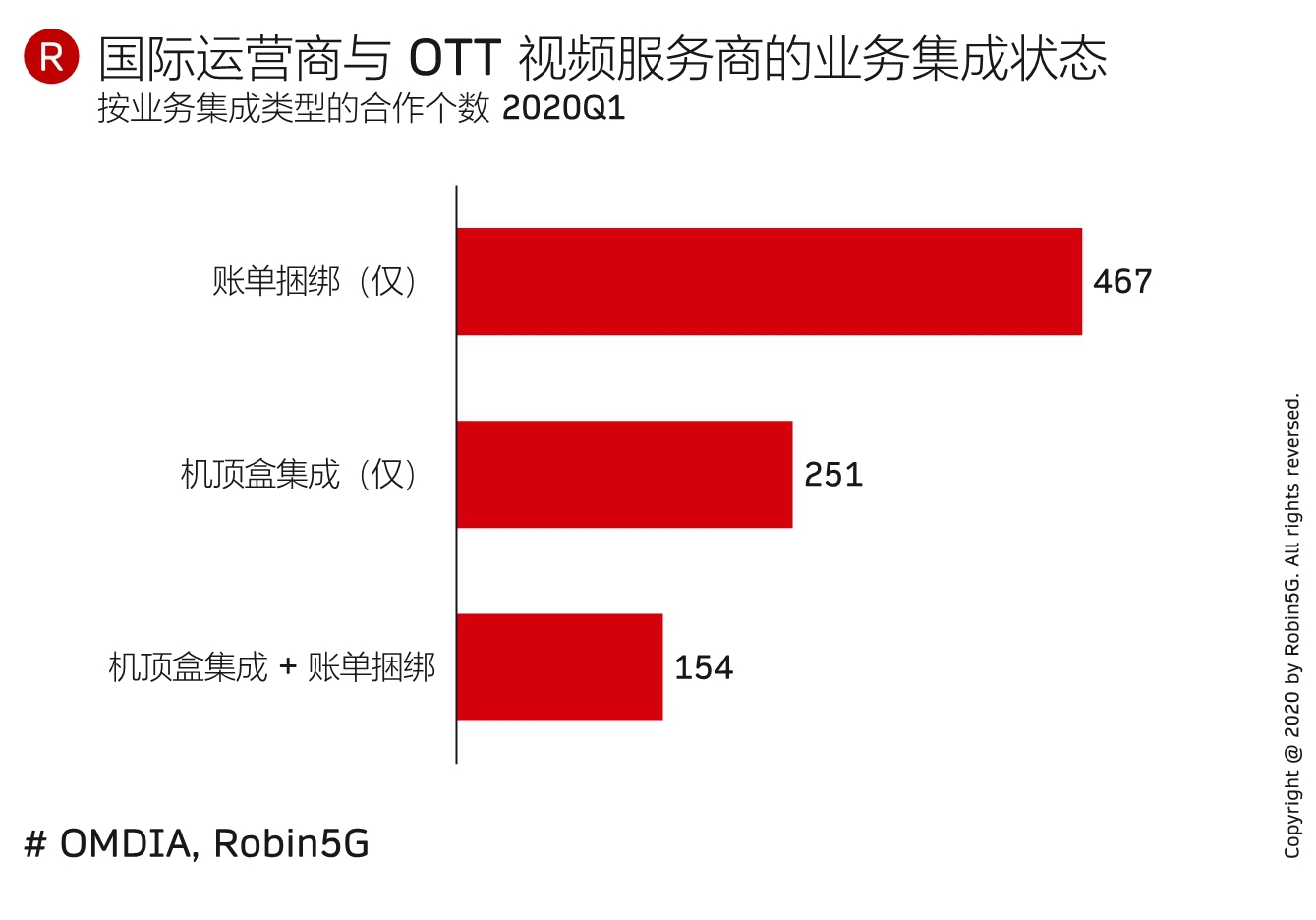

电信

OMDIA

OTT 视频业务持续保持高增长,其中包括来自用户付费的流媒体业务。

根据 OMDIA 针对国际市场的研究,92% 的订阅用户还是来自诸如 Netflix 等互联网 OTT 视频网站;来自运营商自有品牌的份额为 7%。

对运营商来讲,有两种典型策略:

(1) 大部分运营商会采取与互联网 OTT 视频合作的方式,提供一种业务捆绑;

(2) 以 AT&T、Comcast 为代表的强势运营商则会推出自有品牌 OTT 视频业务。

就中国大陆市场,我们认为运营商可以双管齐下,因为市场足够大,而且内容这个东西其实不太容易 “同质化”,每部戏有每部戏的玩法,每个大 IP 有自己的粉丝群体,粉丝之间还时常发生 “激烈斗争” 的行为。

运营商应对 OTT...

SMB

OMDIA

电信运营商通常面向中小企业(SMB)提供标准化的产品,有些类似个人用户的套餐。

既然是标准化的套餐,多种业务的捆绑则成为常见玩法。

根据 OMDIA 对各地的数据监测,51% 的资费套餐包含了两类业务,30% 的套餐包含了三类业务。也有 4% 的套餐采用了自由组合的方式。