延伸阅读

5G

Root Metrics

第三方测速机构 Root Metrics 数据显示,2021年下半年美国前五大城市(按人口)的 5G 下行速率均值最高的为芝加哥,达到了 122.5 Mbps;而洛杉矶的测试速率最低,为 55 Mbps。

从 5G 网络覆盖性角度,芝加哥有 92% 的测试样本为 5G,而纽约和费城只有约一半的样本为 5G。

5G

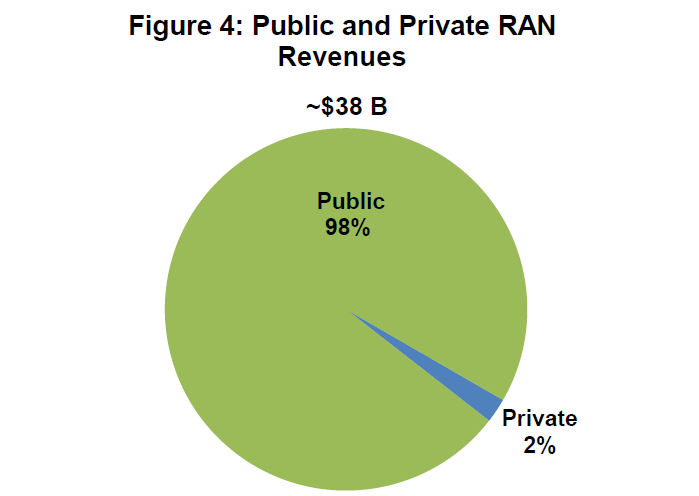

Dell’Oro

基于蜂窝网络的全球无线专网(4G 和 5G)在 2023 年的销售变现比 2022 年有大幅提升。Dell’Oro 的研究显示,2023 年共实现了 8 亿美元的收入,同比增长了 39%。

这 8 亿美元收入中,4G LTE 贡献了 5 亿美元,5G 专网贡献了 3 亿美元。

固定宽带

GSMA

GSMA 对主要国家和地区的固定宽带在 2030 年的状态做了一版预测。

从数量上看,绝大部分国家都是走光纤宽带道路,其中中国大陆的固定宽带比例是最高的。

比利时、美国和阿根廷,仍然半数以上的固定宽带是基于 Cable;而希腊、英国和德国还是 xDSL 这种比较陈旧的技术主导。

奥地利是主要市场中唯一一个国家基于蜂窝网络的 FWA 占有固定宽带的最大份额。