延伸阅读

AI

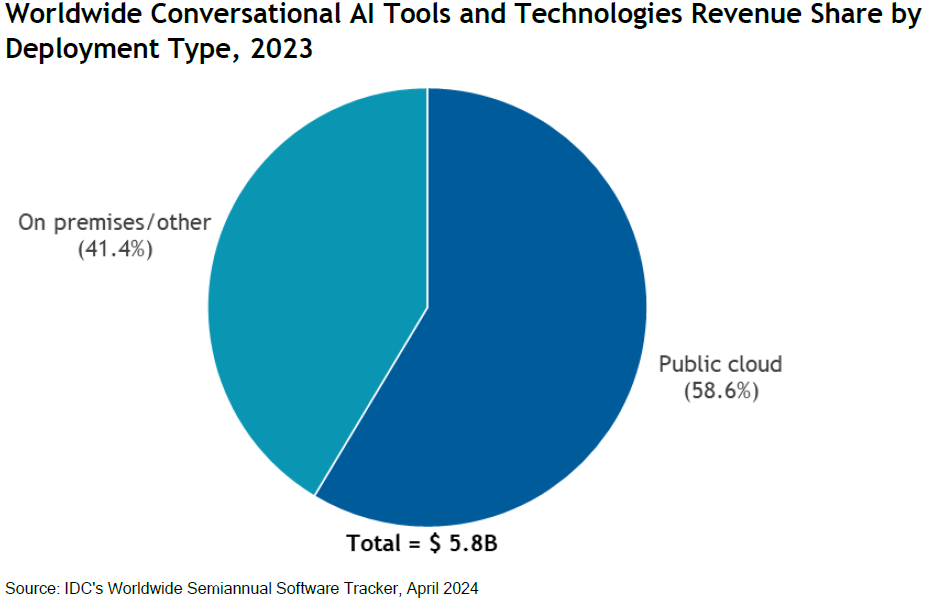

IDC

IDC 咨询公司研究显示,2023 年全球会话式 AI IT 工具收入体量为 53 亿美元。Microsoft、Google 和 Qualtrics 是排名前三的厂商。

注:Microsft 集成了 OpenAI 的 GPT 模型。

AI

Epoch

Epoch 研究显示,Google Gemini Ultra 的训练模型达到了 1.91 亿美元,而 OpenAI GPT-4 的训练成本估计为 7800 万美元。

对比,Google 最早的 Transformer 的训练成本仅为 900 美元。

所谓 Scaling laws (尺度定律),最浅显的理解就是物理规模得很大。

增长

KDDI

对于电信运营商而言,无论是 2C,还是 2B,传统通信类业务的发展受制于人口、渗透率和基本信息化水平。

以日本为例,其传统通信市场早就处于饱和状态,长年处于低增长态势。运营商为了寻求新增长空间,纷纷转型进入新技术领域。

以 KDDI 的企业业务为例,电信类业务 2023Q1 的同比增幅仅为 1.2%(如果在考虑到通胀等因素,数字就更显被动),但其大力进军企业数字化业务。

KDDI 的企业数字化转型业务 NEXT Core 在 2023Q1 取得了 17.6% 的大幅增长,在整个企业业务的收入大盘占比也提升到了 35.5%。

如果在考虑到两类业务的增速差异,KDDI 的数字化业务占大盘的一半也是可以期待的。