过去十年是云计算,尤其是公有云,快速发展的十年。

但截止到目前,根据一些研究表明:

(1) 75% 的企业计算需求并没有跑在公有云上

(2) 90% 的企业需要一种跨公有云和私有云的,所谓混合云(Hybrid Computing)的计算环境。

随着政企客户数字化转型的深入,越来越多企业会将 IT 业务环境置于云计算上。IBM 认为会置于混合云,而不是纯公有云环境。

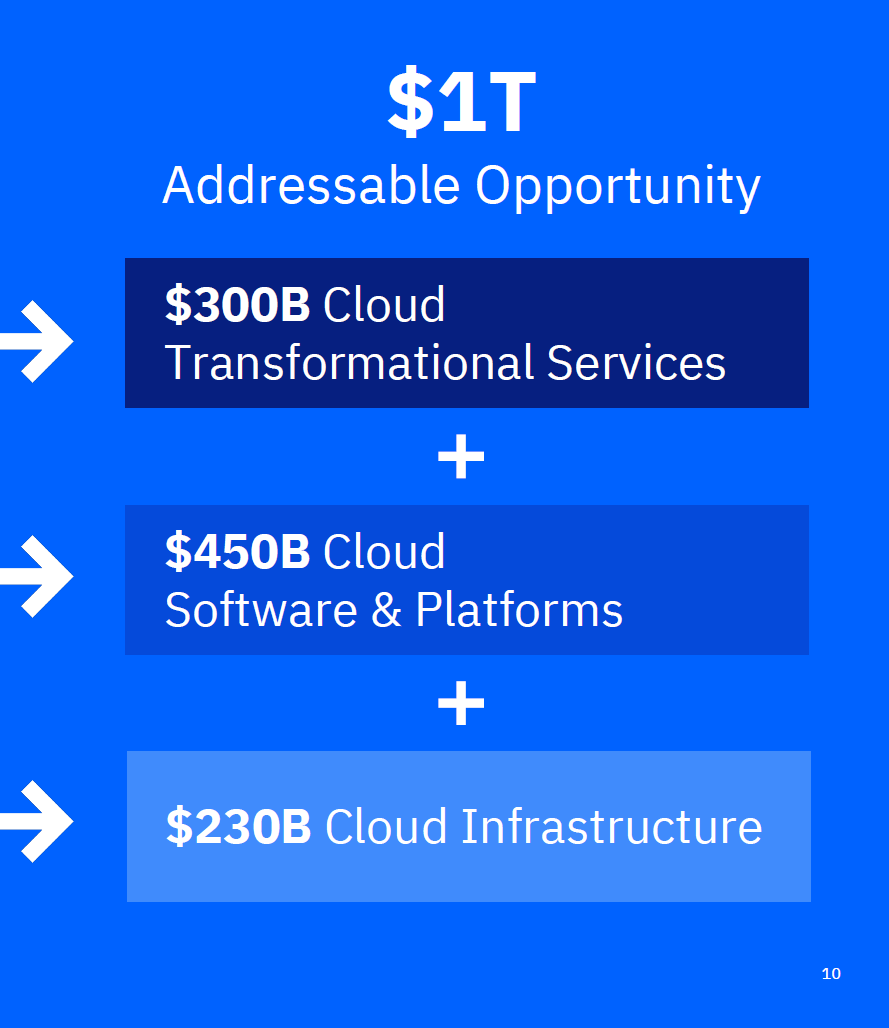

IBM 给了一个目标市场的空间估算,共计一万亿美金:

(1) 3,000 亿美金:云化转型服务 Cloud Transformational Services

(2) 4,500 亿美金:云计算的软件与平台 Cloud Software & Platforms

(3) 2,300 亿美金:云基础设施 Cloud Infrastructure

可以看到的是,围绕数字化转型和混合云市场,公有云服务商、其他大型互联网公司、IT 软硬件公司、ICT 咨询和服务公司、领先电信运营商必然会产生一个混战局面。

我们目前的看法是:

(1) 这块市场的 “集中度” 会弱于传统公有云,即更多玩家也会有机会;

(2) 进一步的观点是某些第二梯队玩家也会很有价值。

Mckinsey 以离散制造业为例,归纳了云计算战略转型的关键成功要素。

和几乎所有项目一样,清晰定义好目标是最重要的。从实践角度,也是最难的。谁都希望做一些投入,然后有尽量多的好处,解决尽量多的问题。

但成熟的团队更懂得合理设定问题的边界。每一个阶段解决的都是 “有限问题”,如果是 “无限问题” 那就等于啥都没解决了。

高度成功的项目和不成功项目的差别,在 “价值识别和展示”、“Stakeholder(利益相关方)的业务解释和翻译” 也很突出。

用大白话来归纳一些,前三个重要成功要素是: ① 定义每一期的目标(尤其是问题边界);② 收益要展示出来;③ 让大领导看得懂。

从全球范围内看,大量政企客户都在完成数字化转型和 IT 系统上云的工作,其中有相当比例是公有云或者混合云环境。

IDC 针对亚太地区(不含日本)的几个主要市场(中国、印度、澳大利亚、韩国、印尼、新加坡)进行了企业调研。

从多云(Multi-cloud)的实施和管理能力角度,比较适合的供应商分布?

(1) 第一梯队:大型互联网云计算公司、管理服务及主机托管商、云技术专项公司;

(2) 第二梯队:系统集成和咨询公司、电信运营商、增值服务商、ISV 独立软件应用商、垂直行业专家和硬件商。

可以看出:企业上云是一个复杂的话题,并没有出现某类玩家遥遥领先的局面,就调研受访者来说,第一梯队也就 25% 左右被认可,第二梯队也有 10~25% 左右。

大部分受访者都反馈企业自己独立实施的能力度不够(仅 6%...

IoT Analytics 跟踪了 2023 年 6 月至 2024 年 6 月期间,全球前五大超大规模企业发布了 2,700 多个新客户案例研究,其中 608 个使用云 AI 服务(22%)。

Google 的客户案例中,AI 占比是最高的(36%)。

在 AI 客户案例中,如果按照 Gen AI(生成式 AI)和传统 AI 来区分的话。Microsoft 的 AI 客户案例中,45% 案例是 Gen AI。