延伸阅读

ICP

LightCounting

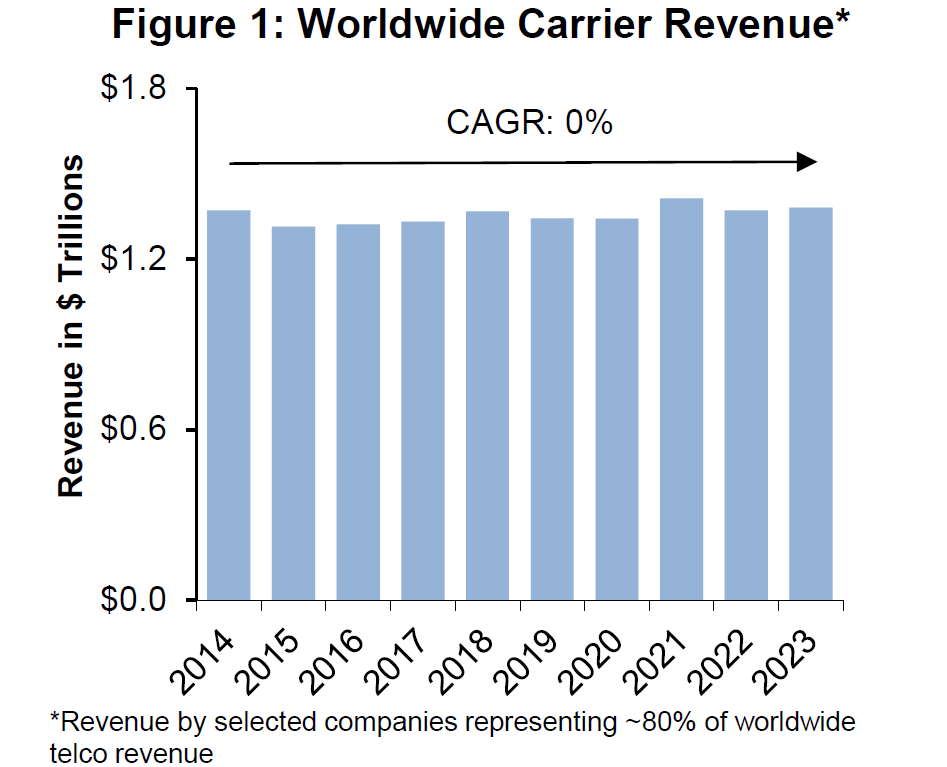

全球电信运营商在基础设施的支出每年不到 2,000 亿美元,这个数字已经持续了多年。预计未来也会继续。

而受制于云计算(公有云)和 AI 的崛起,ICP(互联网内容商)在 CAPEX 的支出日趋加剧。附图是 LightCounting 的预测,其模拟了到 2030 年的三种场景。

无论哪一种场景,Top 15 互联网公司的支出都会远超电信运营商。

5G

Analysys Mason

除了消费类场景使用,无人机石油、燃气、电信、农业和物流等领域有广泛应用场景。检测、监控、维护和货物交付等均为典型的应用场景。

Analysys Mason 预测电信运营商从 5G 无人机中获得收入在 2026 年为 20亿美元,2019~2026 的 CAGR 为 104%。

5G

Tech Insights

基于 Tech Insights 咨询公司的数据,爱立信研究发现,全球 5G 用户渗透率靠前的 Top 20 国家和地区的运营商收入提升和 5G 用户渗透率呈现了相关性。

具体来说,以 2017Q1 为基准,2019-2020 期间为收入谷底,2020 往后随着 5G 用户渗透率的提升,运营商收入也呈现了类似的提升。

消费者连接业务是所有运营商收入的基石,其他新业务(无论是 2C,还是 2B)其实都和消费类连接业务有关系,至少在财务层面有较大的相关性。

消费者连接业务提供的稳定现金流是运营商新业务转型的重要能力一环。