根据 OMDIA 的研究,全球固定宽带用户数会保持稳定增长的态势。因为从整体看,与移动业务不同,固定宽带的渗透率在大部分国家都远未饱和(甚至停留在一个较低的水平,即便在发达国家)。

这带来了发展增量的机会。智能家居的渗透率也会保持同步提升,预计渗透率会从目前的 28% 提升到 2024年的 40%。

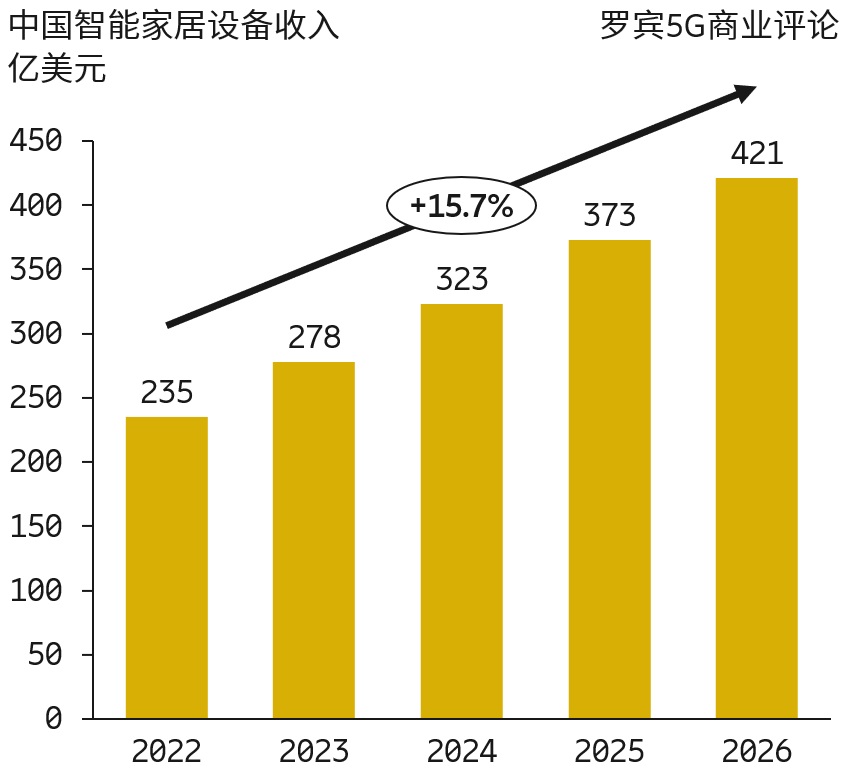

留意一个点:智能家居的统计口径是很宽泛的,家里有一个智能音箱或者智能锁都算。当然,这个宽泛性也带了很大的想象空间。

中国移动 2022 年上半年通信服务收入 4,264 亿元,同比增长了 8.4%;整体营运收入 4,969 亿元,同比增长了 12%。

按 CHBN 四大板块进行业务划分,是中国移动打造新增长曲线和新业务转型的重要手段。从过去两年的进展看,数字相当积极。

Robin 有幸持续在参与 CHBN 转型话题的的研究和支持工作。作为一名咨询顾问,深感有意思的地方在于:可以和研究对象一起,近距离提出假设(规划),随时间进程来验证假设(分阶段进展)。

也算一种做时间的朋友。

罗宾指数是我们提出的一个原创概念,以消费者移动业务标尺,来丈量其他业务的市场发展程度,尤其是收入空间的横纵向对比。

之所以选择消费者移动业务为标尺,是因为全球很多地区移动业务接近饱和,可认为处于一个相对成熟的稳态。

假设移动业务收入为 100%,家庭业务目前在全球各地区呈现较大差异,北美(110%)和西欧(88%)处于很发达的水平,亚太地区绝对值尚可,但还有较大的潜力空间。

就中国市场来说,几点思考:

(1) 应看到视频内容行业的持续繁荣,消费者为正版化视频付费已成趋势;

(2) 应正视来自爱奇艺、腾讯视频、优酷等流媒体服务对视频产业链的影响;

(3) 智能家居带来的变化;

(4) 新冠疫情催生的 “远程工作/学习”,家庭越来越像一个工作间和学习场所,这会带来系列机会。

...