来自尼尔森的一项调查研究,中国消费者对升级 5G 的看法。

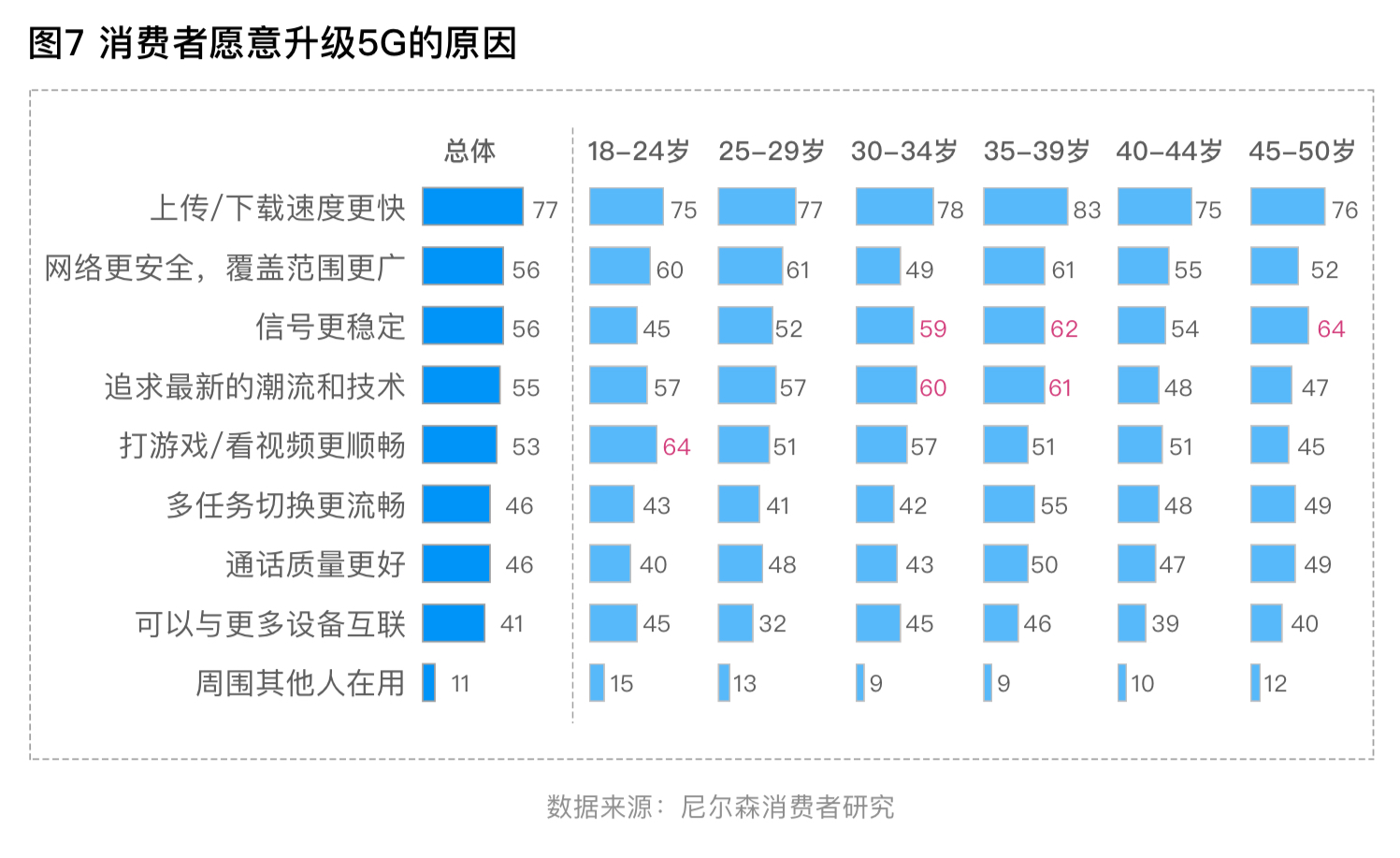

⑴ 速率是排第一位的,其次是 ⑵ 网络覆盖和 ⑶ 信号稳定;就两个因素本质就是网络覆盖质量。

在往后是 ⑷ 追求潮流和 ⑸ 游戏视频更顺畅。

一些思考:

速率最容易理解,消费者选第一个很正常;但实际使用时、如果网络覆盖连续性不够、体验感知是很不好的。

前四名的倾向都没有提及 Use Case,一定程度反映了用户的想法,只要性能比 4G 进一大步、就会接受,用户不关心有没有更好的 Use Case 问题。这一点的思考逻辑和电信业内人士有不同。

有点类似普通列车换为高铁,速度快就够了。像车上看电影、点餐、座位更宽之类相对不重要。

话音质量被再次提及,这很重要;我认为业界关注度上是有些忽略话音的。包括围绕话音的业务创新也欠缺。

Salesforce SaaS 这个创意是创始人 Marc 有一天睡觉时想到的,其做了一个梦,梦醒后就有了公司发展的基本思路。

企业客户面对 SaaS 模式,有着严重的恐慌,对于失去控制权。

风险投资公司建议 Salesforce 做两个版本,SaaS 版和私有化部署版。

Marc 认为如果提供选择权,多版本策略是不合理的,“ 这样会毁了一切 ”。而且其创意就无法实现了,必须所有客户使用同一版本 —— 这算其对公有云的信仰了。

这是二十年前云计算发展面临的讨论。回头看,无论是以 AWS、Salesforce 为代表的公有云,还是 VMWare 为代表的私有云,都获得了各自的成功。

每条路各有各的道理,选择一条路,然后坚定走下去。

而两边押宝的公司,好像没有谁是胜出者 ……...

J.P.Morgan 认为 OpenAI 在 Gen AI 的可参与空间(TAM)在 2030 年可达 7,000 亿美元,其他查过半数为企业侧的需求。

而 OpenAI 披露的规划,其将在 2030 年实现 1,740 亿美元的收入。

Altimeter 汇总了一张表(图一)展示了 Microsoft、Google、Amazon\AWS、和 Nvidia 在过去十年风险投资案例的变化。

图二是 2023 年披露的大宗投资,基本都是大模型 LLM 和 AI 相关。

但和传统风险投资的差别在于,大模型企业将接受到的资金的很大部分会用来购买云服务商的算力,这些云服务商正好是 Microsoft、Google、AWS;或者购买 Nvidia 的 GPU。