延伸阅读

智能手机

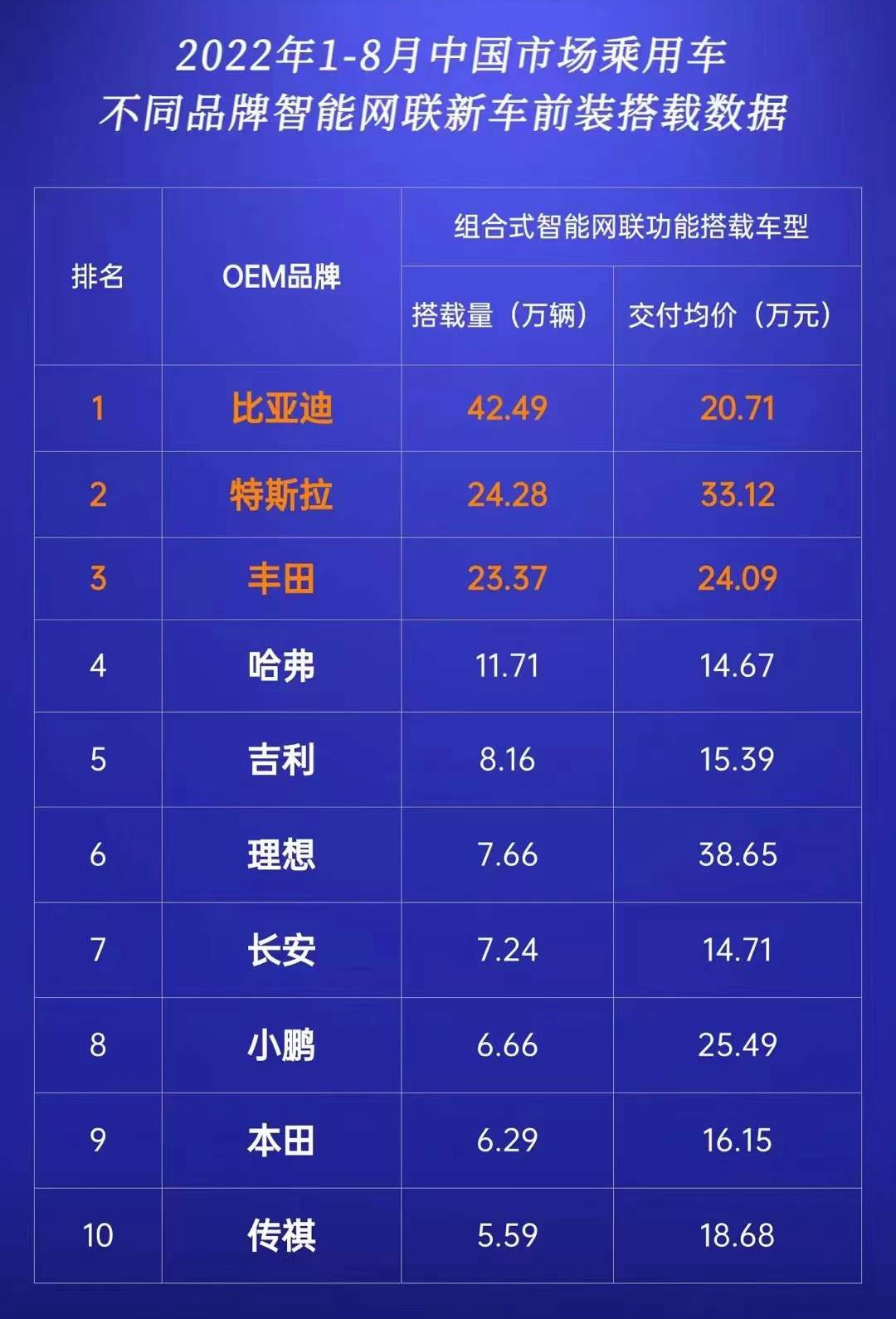

Strategy Analytics

CarPlay 和 Android Auto 分别是 Apple 和 Google 开发的车联网系统。

Strategy Analytics 估计 2021 年两者的出货量都在 3,000 万部左右。预计到 2028 年,数字会上升到 5,000 ~ 6,000 万部左右。

整车厂对于 CarPlay 和 Android Auto 的心情是矛盾的。提升了用户体验的同时,一定程度失去车联网的主导权,汽车有些像一个没有软件的硬件盒子。

智能网联汽车

德勤

软件是未来汽车的主要特征。一架飞机只要 1,400 万到 1,500 万行代码,而如今的汽车所有软件代码已突破一亿行,而全自动驾驶的啊汽车所需代码至少是此数字的五倍。

将汽车制造的重点从车体结构钢铁等硬件转移到软件,这对传统主机厂和供应商而言,困难重重。

与此同时,围绕汽车研发软件化之后的分工,哪些工作应该主机厂做,哪些应该供应商做?成为一个重要而敏感的话题。

围绕智能汽车的所谓 “灵魂” 到底谁来负责提供,也是业界讨论的热点。

附图来自德勤与知名汽车和供应商的调研,附图列举了重要软件部件在主机厂和供应商分别的打分,从战略重要性和内部能力两个方面。

德勤认为:主机厂和供应商在 “OTA”、“云生态系统” 和 “互联服务” 这三个领域的差异化最大。也许更容易达成合作互补。

5G

Strategy Analytics

车联网市场可分为前装(整车厂在出厂前内置)和后装(车主自己添加)。

根据 Strategy Analytics 的研究,全球车联网前装市场,4G 版的顶峰在 2024~2025 年,近 6,000 万部/年。5G 版在 2028 年的出货量接近 3,000 万部/年。