对比移动通信,固定宽带在很多地区都处于 “未饱和” 状态,尤其是光纤接入的固定宽带。

固定宽带的每户实施成本相对还是比较高的,对于不够发达的地区,受制于经济能力;而对于欧美发达地区呢,则受制于老城改造、市政等诸多限制,渗透率普遍也不是很高(对比韩国和中国这种高渗透率国家)。

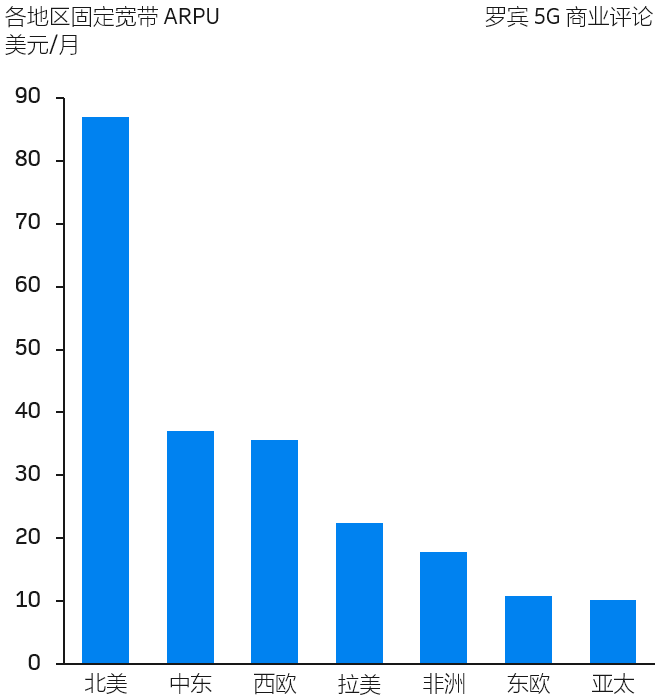

附图来自 OMDIA 的研究,其估算了全球各地区 2020 年的平均宽带 ARPU,可以看到:亚太地区是最便宜的,美国的价格则极高。

一个背景信息是,5G FWA(固定无线接入)越来越受重视,通过大带宽 5G 来满足一部分固定宽带的场景。

固定宽带是以家庭户数为基本单位,固定宽带渗透率只平均一百户家庭保有固定宽带的比例。

附图来自 GSMA 的研究,预测到 2025 年主要国家的数据。

此处固定宽带估计是包含老的 xDSL 和广电电缆等相对低速率模式,真正的 FTTx 光纤接入比例不会这么高。

附图来自彭博商业周刊,2014~2018 是 ARPU 大幅下滑的阶段。主要是 T-Mobile 发起的一系列价格战行为,尤其是 Un-Carrier 系列计划(各种优惠,取消合约套餐)。

T-Mobile 这个阶段的策略是典型的行业第三四名,通过低价策略赢得新客户,把行业的整体价值往下拖。

低价策略是各行业各业的通行法宝,尤其是互联网公司。那么问题来了?大型互联网公司通过低价,为什么还取得了越来越高的整体行业市值?

他们是把被影响的目标行业价值打掉。即目标行业越来越小,价值被互联网行业不断吞噬。

进而所谓 “内卷” 还是 “外卷” ?

(1) 如果是圈子内斗,则是行业内卷;

(2) 如果不断吞噬别的行业,则对于新入者算开辟新空间。

移动通信(蜂窝网络)正在成为物联网各种连接技术越来越重要的技术族群。

研究机构 Counterpoint 绘制了一张图,展示了从 2G 到 6G 各种蜂窝技术在未来十年的用户构成。

几个要点:

(1) 5G IoT(不含 RedCap)将在 2028 年超过 4G,成为份额最大的蜂窝物联网技术,2022-2030 年复合增长为 60%;

(2) 智能抄表、工业网关、CPE/路由器、汽车和 PoS 机将位居 2030 年 Top 5 IoT 应用;

(3) 5G RedCap 物联网有望在 2027 年商用。