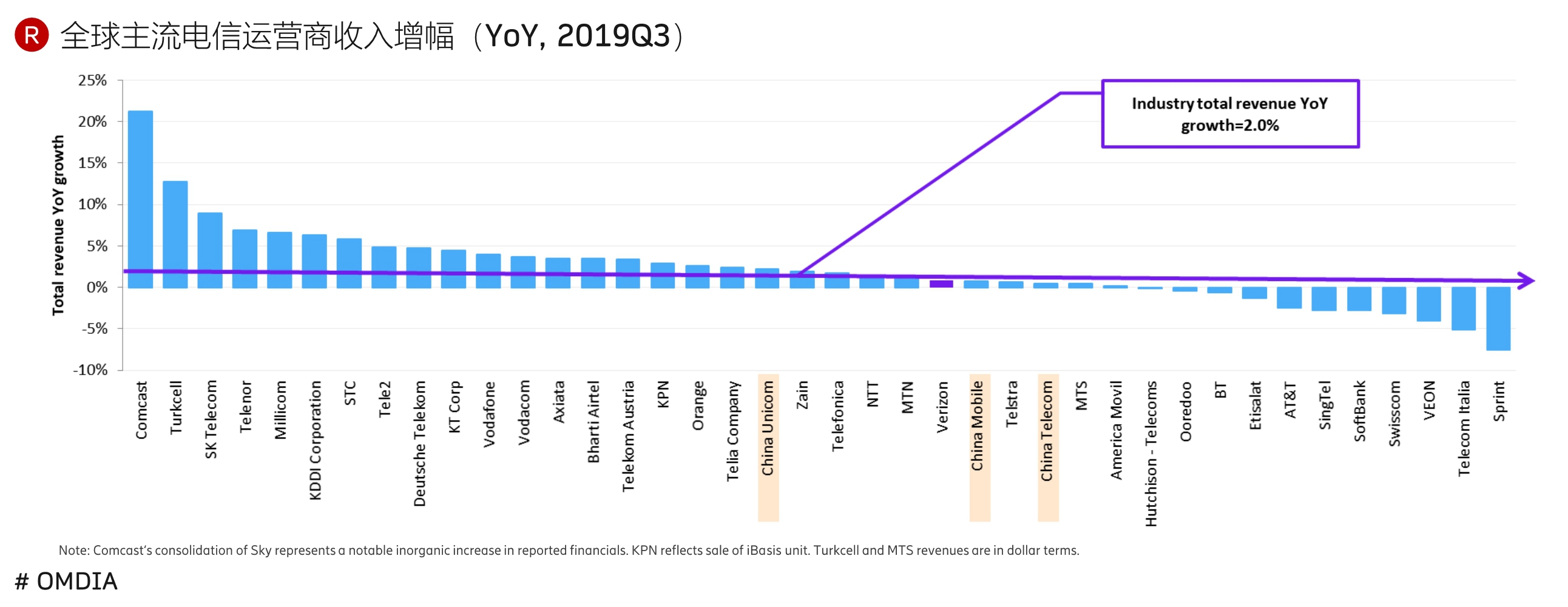

以 2019Q3 为例,全球 Top 运营商平均收入增幅(YoY)为 2.0%。

2.0% 这个数字高还是低,要看和谁比?尤其是对比手机和汽车行业的变化。

经济动荡期,电信业有相对稳定的现金流收入,应有所作为。

⑴ 微软重新起步,市值突破一万亿美金,但其利润并没有增长,而是 PE 估值涨了一倍多;(市场认可云计算)。

⑵ 狭义互联网行业,2018年4500亿的盘子大部分被几家巨头拿走;100 万家互联网公司去争夺剩下的1000亿美金,绝大部分都是炮灰。

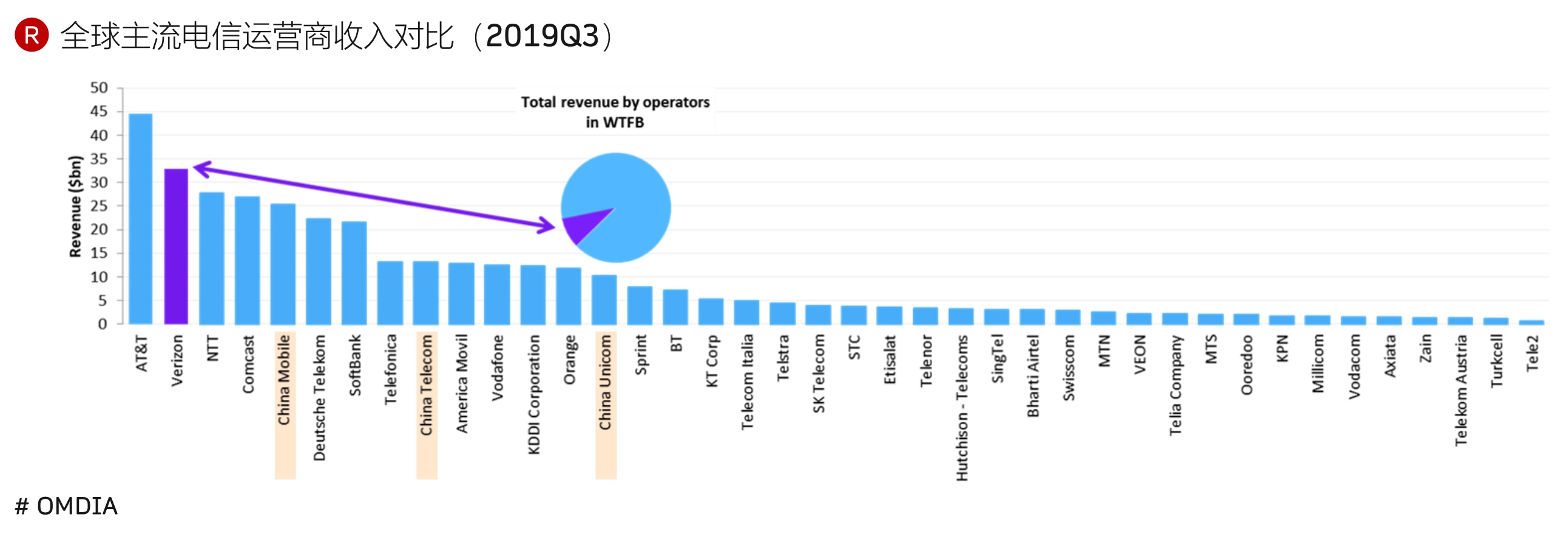

⑶ 电信市场是互联网市场的十倍,玩家则少了很多。

随着 iOS 每个版本的升级,以及开发商资深的功能和管理要求,应用程序的大小正在不断放大。

根据 Sensor Tower 的数据,美国 5 月份下载量排名前 10 的 iPhone 应用程序大小基本是五年前的四倍,需要 2.2 GB 的存储空间(仅应用程序,不包括安装后新产生的内容下载)。

从这个角度也看出网络升级的需求,五年前全球是 4G 网络,现在全球主要也还是 4G 网络。

如果网络不升级,而应用大小增长了四倍,消费者感觉网络变慢也不奇怪了。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。