历史不会简单重复,但总是押着相同的韵脚。

预测未来当然是很难得的一件事情,但不妨碍我们通过历史来激发一些思考。

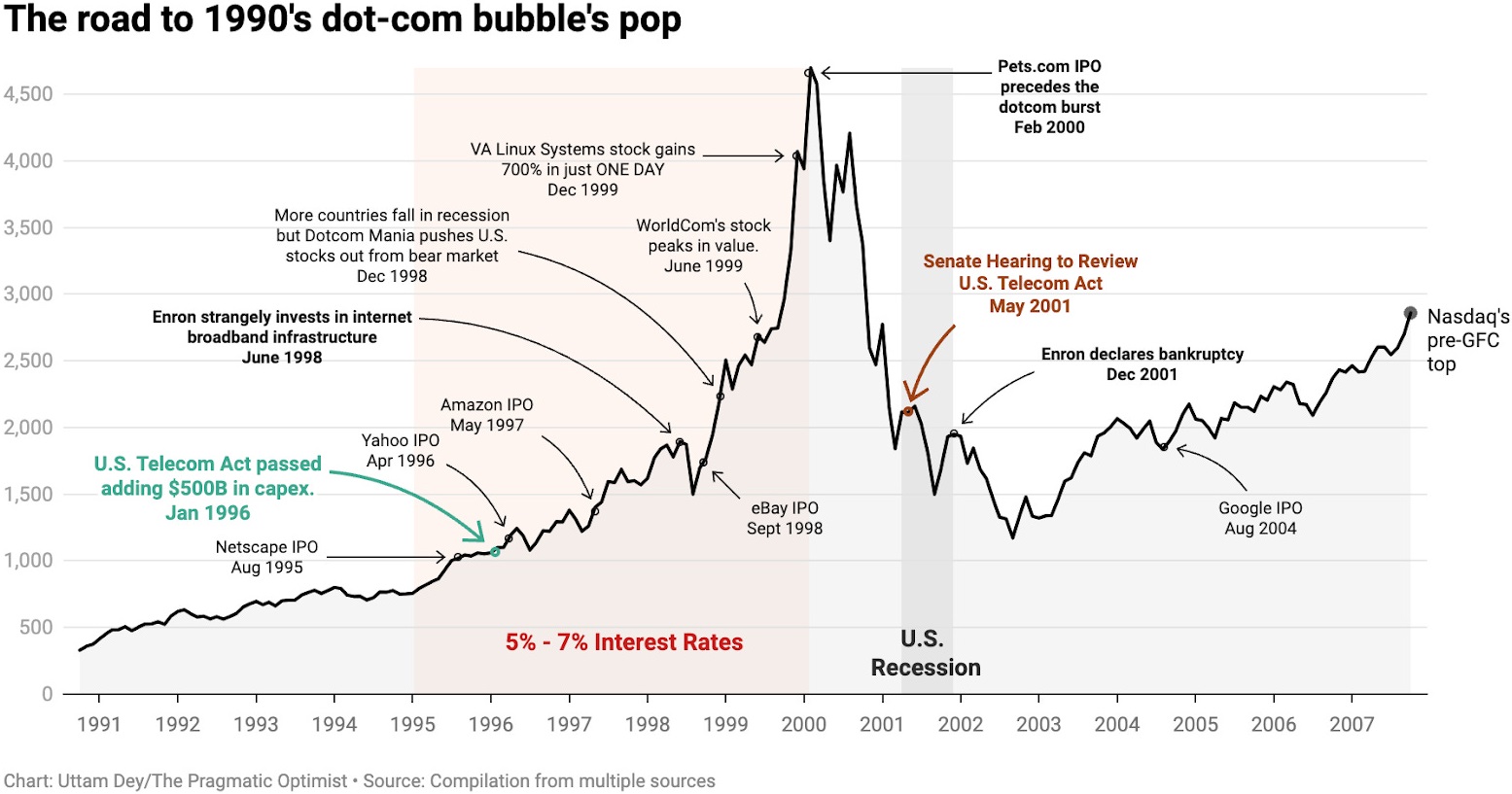

附图罗列了 1990 - 2000 年第一轮互联网泡沫升起的过程,留意爬坡阶段的几点:

(1) 1995 - 2000 年的美元利率 5% - 7%;

(2) 美国电信运营商在 1996 年要增加 5,000 亿美元 CAPEX;

(3) WorldCom 股票市值在 1999 年达到顶峰(后来爆出来财务造假)。

新技术崛起时,通常贴近基础设施层的最先感受到风向。 1995-2000 时的电信运营商,还有设备提供商(Cisco 等)。

现在的 Nvidia 也被认为是担任了 AI 这轮科技浪潮的类似角色。留意,当前美联储的基准利率也是在 5% 左右。

KPMG 研究了中国不同类型便利店毛利率。领先便利店品牌可以达到 35% 的毛利率,而夫妻店则只有 20%。

进一步我们可以发现,影响毛利率的一个重要方面是商品的不同类型。

简单来说,即食食品拥有高达 45% 的毛利率;领先品牌可以实现 60% 销售额为即食食品,自然毛利率高。

这背后也涉及到便利店的功能定位,以便利店最发达的日本为例,到便利店吃饭或者购买速食回家,成为消费者定位核心诉求。

便利店一定程度充当了家庭半个厨房的作用,这个趋势在中国一二线城市也会有类似情况。

长期以来,电信运营商使用的网络设备基本都是基于专用硬件。

而新的趋势是一些网络设备将进行软硬件解耦。底层的算力层将迁移到云基础设施服务上,而通信功能将以软件应用的方式运行在云服务之上。

根据 Accenture 和 Analysis Mason 的研究,随着电信运营商网络云化的深入,网络云基础设施部分的市场空间在 2026 年将达到 300 亿美元左右,2020-2026 期间的年均复合增粘率 CAGR 可达 +28%。

5G 专网,虽然是基于 5G 基数,但并不是传统的 “纯通道型” 业务,更贴近某种系统集成,或企业信息化的项目。

GSMA 调研显示,预计到 2025 年,5G 专网产生的收入中,44% 来自连接业务,18% 是物联网相关,8% 来自安全服务。

还有比较大的部分是企业客户直接相关的专业服务(管理服务、咨询规划、集成)占比达到了 20%。