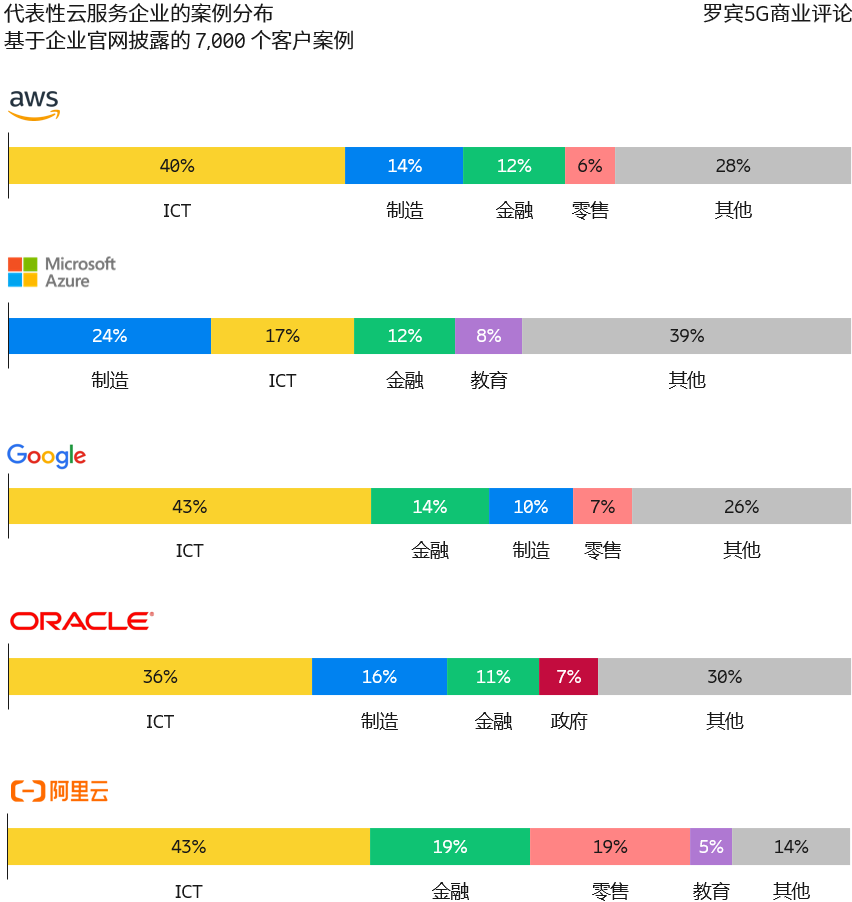

IoT Analytics 汇总了 AWS、Microsoft Azure、Google 云、Oracle 和阿里云五家企业官网披露的 7,000 个客户案例信息,从行业分布看,每家企业具有差别化的侧重。

(1) ICT 普遍是云服务占比最高的行业,五家企业中有四家 ICT 行业客户的占比是最高,而且均在 40% 比例上下;

(2) Microsoft Azure 的各行业占比是最均衡的,体现了微软在垂直行业企业的实力;可能和其 MS-Office 等传统业务的协同有关系;

(3) 金融和制造是仅次于 ICT 行业的第二梯队。

收入翻番的同时市场份额缩小,这一现象正在欧洲云计算市场出现。

根据 Synergy Research 的研究,对比 2017 和 2021 年,欧洲本地云计算玩家的收入上涨了一倍,但份额从 27% 下跌到 16%。

因为 AWS、Microsoft 等巨头增长更快。

注:欧洲本土云计算玩家的目前相对份额最大的是德国电信(2% 份额),其次是 OVHcloud、SAP(基础设施自建部分)、Orange 等。

无论是欧洲,中国,还是日本,电信运营商都是当地云计算的重要玩家。

从本地某个玩家角度,面对一个收入可翻番的赛道,你是做还是不做呢?

IDC 咨询公司发布了 2024 年中国 AI 基础设施 IaaS 市场份额数据。

阿里云以 23% 的份额位居首位,华为云、火山引擎、中国电信、AWS、腾讯云、百度云和商汤位列其次。

市场格局还处于 “未稳定” 状态。

各行各业都在提及数字化转型,而数字化转型具体是干什么,则不容易讲清楚。

阅读到德勤的一组调研,其针对 145 家中国企业(77% 为国企,13% 为民企,6% 外资,4% 事业单位)中,有超过六成已经启动数字化转型。

德勤对转型的工作内容给了一个比较详细的分类限定,选择管理转型的比例最高。比如,通过数字化加速财务管理效率。