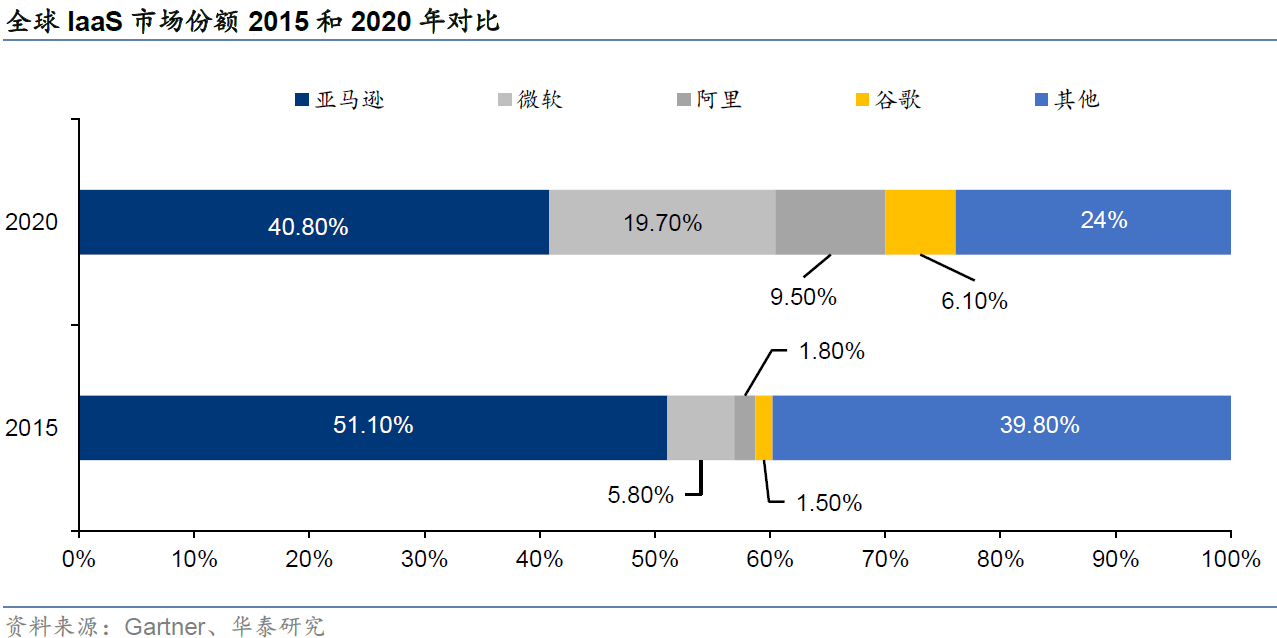

根据 Gartner 的研究,全球公有云 Top 4 的市场占有率从 2015 年的 60.2% 提升至 2020 年的 76.1%,市场集中度显著提升。

头部厂家市场度集中,并不意味着别的玩家就要离场,或者不要玩 —— 传统商学院的思维大致就是这种逻辑,马太效应大,所以新玩家就不要来了之类。

事实上,新玩家在不断涌入,来自电信运营商、其他同样有一定规模的大型互联网公司、IT 厂商、甚至很多地方政府。

因为市场总量在持续增长,而且云会有 “吞噬” 一切的感觉。站在未来看现在,相信 2021 年仍然处于机会前沿。

从云基础设施服务(IaaS、PaaS、私有托管)的市场份额亚马逊的份额一直保持在30%以上,微软的份额在 16 个季度里从10% 增长到 20%。

对比而言,其他厂家的整体份额是持续下滑的。这是不是意味着其他玩家没有机会呢?

显然不是。不仅是阿里云、谷歌等持续份额在提升,其他较小的云服务商仍然在获取增长机会。因为这个市场太大了,整体保持 30% 以上增长,即便在全球份额很小的玩家,其绝对值并不小。

从找机会角度,也许 “云基础设施” 不应被视为一个赛道,而是 N 个赛道。取决于玩家是如何进行差异化竞争的。

这些企业都可认为是案例:IBM、Salesforce、腾讯、Oracle、NTT、百度、SAP、富士通、Rackspace 和中国三大运营商。

总之,游戏尚在中间阶段,远未结束。

Synergy Research 将云计算分为两大类:云计算基础设施服务(包括 IaaS、PaaS、私有云)和 SaaS(应用层)。根据其研究,2020 上半年云计算的增幅大幅缩减,但 Q3 增幅重新爬升(28% 年度同比增幅)。

这张图还可以看到一个对比是,PaaS 和 IaaS 的增值一直是远高于 SaaS 的。

一般来说,对比通用算力环境,使用专用网络硬件在执行特定功能时能耗效率会更高。

但这也面临一个问题,企业自有的专用网络设备并不是 “任何时候都是满负荷” 的。此类设别如果是满负荷运转,自然单位处理效率是最高。

Analysys Mason 咨询公司的研究显示,针对 “网络防火墙、WAF、DDoS 防攻击、负载均衡、WAN 优化、SD-WAN” 等网络软硬件设备,如果迁移到云端,有望将碳排放量减少 78-96%。