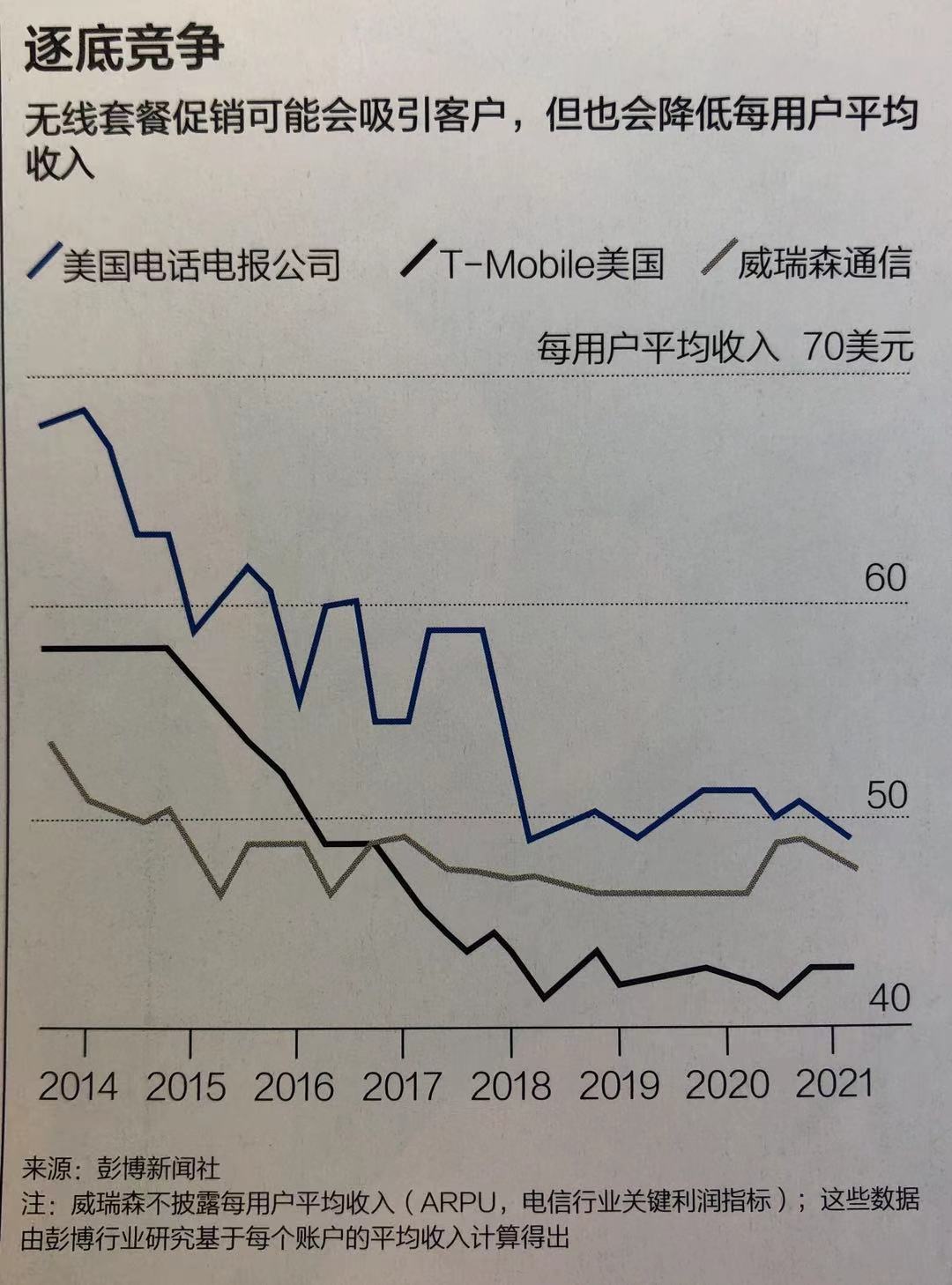

附图来自彭博商业周刊,2014~2018 是 ARPU 大幅下滑的阶段。主要是 T-Mobile 发起的一系列价格战行为,尤其是 Un-Carrier 系列计划(各种优惠,取消合约套餐)。

T-Mobile 这个阶段的策略是典型的行业第三四名,通过低价策略赢得新客户,把行业的整体价值往下拖。

低价策略是各行业各业的通行法宝,尤其是互联网公司。那么问题来了?大型互联网公司通过低价,为什么还取得了越来越高的整体行业市值?

他们是把被影响的目标行业价值打掉。即目标行业越来越小,价值被互联网行业不断吞噬。

进而所谓 “内卷” 还是 “外卷” ?

(1) 如果是圈子内斗,则是行业内卷;

(2) 如果不断吞噬别的行业,则对于新入者算开辟新空间。

UBS 分析了美国统计局给出的电视/视频 ARPU 和 通胀指数 CPI 数据。附图可以看到,自 2010 年以来,视频 ARPU 的涨幅是大于领先 CPI 的。

从业人员角度,数字视频内容是一个好赛道;对比一下中国大陆通信资费和 CPI 的关系 ……

香港电信市场近年呈下滑趋势,预计 2020 年总空间为 380 亿港币。随 5G 上市和 ICT 业务的发展,Analysys Mason 预测未来五年降幅将会得有效控制,维持在 370~380 亿港币的收入体量。

2021~2025 年移动连接角度,智能机和移动宽带(MBB)会基本打平,功能机用户会持续减少,IoT 会成为增长的主力来源。

在 American Customer Satisfaction Index 新的一年的客户满意度调查中,美国视频流媒体服务商中,Microsoft Store 的满意度是最高的,而 Apple TV+ 则位居倒数第二名。

Apple 的 iPhone 忠诚度是非常高,想必满意度和客户体验也是标杆。但从流媒体业务上看,Apple 并不占据优势。