车联网是蜂窝网络的重点应用领域,因为汽车是会移动的。只能使用运营商提供的移动网络,而不是其他无线局域网技术。卫星联网虽也是广域覆盖,但通常应用于特种场景。

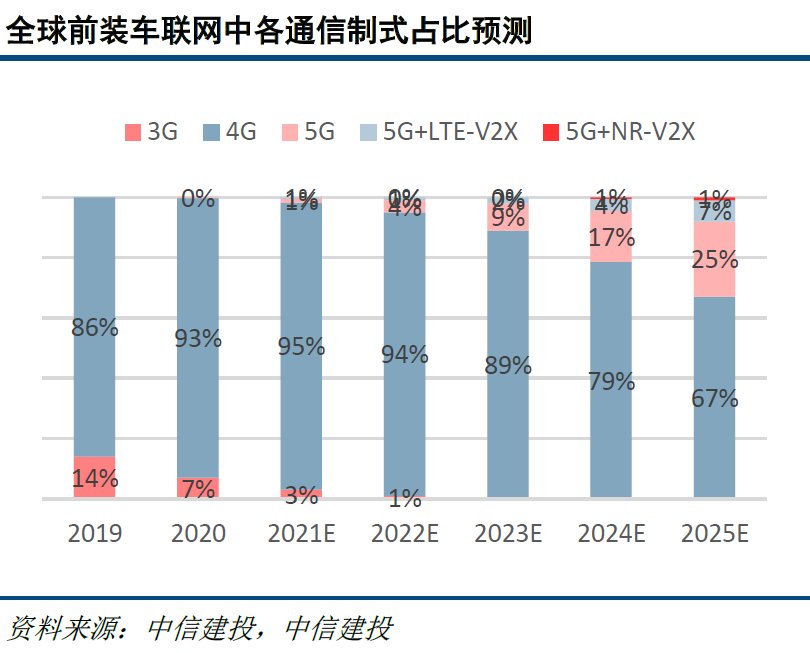

IHS 归纳了五种车联网通信制式的典型组合:(1) 3G;(2) 4G LTE;(3) 5G;(4) 5G + LTE-V2X;(5) 5G + NR-V2X。

根据其预测,2025 年的车联网前装市场:纯 5G 会占据到 25% 份额,5G + LTE-V2X 会占据 7% 份额,更先进的 5G + NR-V2X 则仅有 1%。

汽车行业对安全性的特殊要求,通常会提前两三年招标(采购蜂窝网络连接),有兴趣的玩家需考虑这个时间节奏。

ABI Research 估算中国在 2022 年,(乘用车)车联网的装机量会超过 4,000 万辆。预计到 2026 年就会突破一亿辆。

汽车的个头比较 “大”,流量消费的潜力和应用发挥空间,不是传统 IoT 所能概括的。

2022 年 Q1,中国联通 5G 行业虚拟专网企业客户数为 1,421 家。到 2023 年底,客户数增加到 8,563 家,提升到了 6x 倍。

同时,中国移动披露其 5G 专网连接数突破 1,000 万,5G 在垂直行业应用正在逐步上量。

阅读到一页旧资料,这是高通整理的 2020 年基于中国协议标准的 C-V2X “新四跨” 大规模先导应用示范活动的参与企业名单。

当时那次活动一共有 4 余家整车企业、 40 余家终端企业、10 余家芯片模组企业、 20 余家信息安全企业、 5 家图商、及 5 家定位服务提供商共同参与。

看到这个名单,尤其是将这些企业的归类到的七种角色。我在思考一个问题:从大规模商用,或者商业化角度,谁是产业链的核心环节?用一个更夸张的词,就是谁是 Owner ?

对于新型赛道,尤其是边界和上下游关系比较模糊的新赛道,如果没有清晰的 Owner 角色,商业化进程可能是极其之缓慢的。

关于赛道 Owner:

① 智能手机赛道,Apple 是典型的 Owner,其会承担并影响上下游的资金流向。

② 5G 赛道,中国移动是典型的...