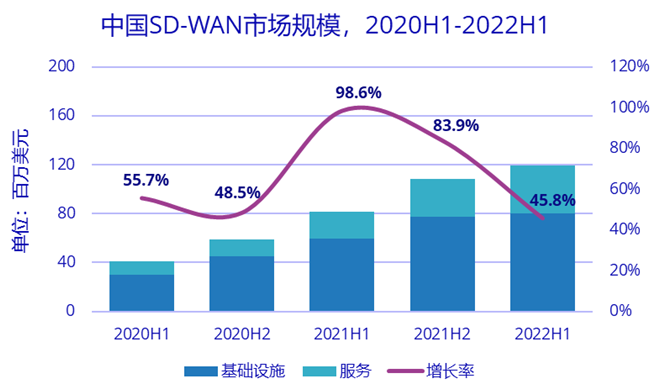

IDC 咨询公司数据显示,2022 上半年中国 SD-WAN 市场规模为 1.2 亿美元,同比增长 45.8%。其中基础设施类市场达到 8,000万美金,同比增长 34.0%;服务类市场达到 4,000 万美金,同比增长 77.7%。

SD-WAN 适用于多分支机构或跨地域组网的企业组织,还有一些跨域跨境的加速需求。IDC 咨询认为 SD-WAN 入局者众多,虽然竞争还未形成寡头局面;另一方面,仍有一定比例的用户反馈使用 SD-WAN未达到预期。

中国数据中心产生的收入在过去五年保持了 30% 左右的复合增长率。这是一个相当高的数字,和国际市场有较大的差别。

究其原因,一方面是 4G、5G、高速光纤宽带的发展,各种媒体应用的崛起,打来了更多算力和流量的需求;另一方面,也是因为数据中心正在成为各行各业数字化的基础一环。

注:此处数据中心服务商收入仅包括数据中心基础设施相关收入,不包括云服务等收入。企业自用数据中心不产生相关收入。

附件来自华泰证券,其对比了 Web3 当前状态和全球互联网发展历程,主要是从用户数角度。

通过历史类比是一种典型的分析手法,方便后人去找位置。尤其是适合心虚 FOMO(Fear of Missing Out,害怕错失)的投资人,担心错过下一个巨大机会。当然,此类方法如果要举反例也是很容易的。

看到这张图,我们也想到了一点差别:

Web 1.0 那个时候有相当长时间没有商业模式(或者有少许广告,但量很小),更多还是靠爱好者和兴趣驱动,即觉得这个东西有意思,因为可以获得更多信息。

Web3 从比特币等各种加密货币,即便各种应用也都和加密货币有关联。所以一开始,就是 “有钱” 的。参加这个游戏的用户,可能主要是为了获得 “钱”。

信息和钱的差别再于,信息是可以无限复制 N 份,而钱却不好复制 ……

华尔街日报基于国家统计局的数据绘制了一张图,显示了零售领域不同商品的销售额增长情况。

相对靠左侧的数据是 2020 年前六个月对比去年的增幅,后者为仅第六月对比去年的增幅。

可以看到前者基本为负数,后者大部分已转正,甚至达到近 20% 的增幅,有些报复性消费的感觉。 排名前几名的是:化妆品、饮料、通信终端、日用品和烟酒。