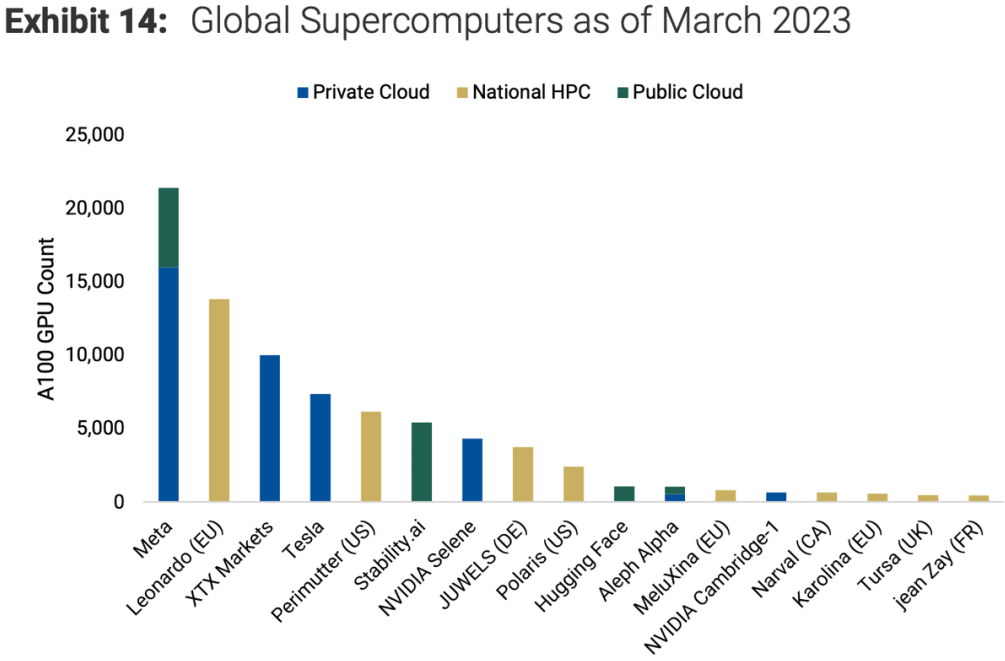

Morgan Stanley 对比了全球主要机构(政府组织和企业)在 NVIDIA A100 GPU 持有数量。

如果只看企业私有云或者公有云的部分,Meta、XTX Markets、Telsa 位列前三名。

三家公司也分别代表了生成式 AI 兴起后,不同行业的兴奋程度。Meta 是 Facebook 的母公司、XTX Marktes 是一家基于机器学习的金融市场量化做市商、Telsa 是特斯拉汽车。

投资研究机构 Spear Invest 将 AI 数据中心的各环节组成,区分为“机架内 Inside the Rack” 和 “机架外 Outside the Rack”。

前者包括 GPU 处理器、模组、制造商、网络设备等;后者主要指电源动力、控制、测试设备等。

Spear 认为到 2027 年 AI 数据中心产业链的市场空间总计可达 6,510 亿美元,其中处理器可达 4,000 亿美元,是最大的组成类别,占整个大盘的 61%。

Gartner 预测 2025 - 2029 年,Gen AI 模型的企业支出将从 2025 年的 140 亿美元,提升到 2029 年的 750 亿美元,CAGR 为 67%。

预测到 2028 年,33% 的企业会应用公司级别的 Agentic AI,会在 15% 的日常工作中自动运行。

Gartner 研究显示,全球云计算各区域的市场规模差别极大。以 2022 为例,北美云计算市场规模占据了全球的 52.1%;欧洲和亚洲分别以 23.4% 和 18.4% 位居二三名。

值得留意的是南美洲和非洲,云计算的市场规模加在一起才 1.61%。这和其人口和 GDP 经济分布极为不相称。

而云计算又是数字经济最重要的代表方向,云计算市场规模大小,间接展示了所在地区在数字经济时代的 “掌控力”。