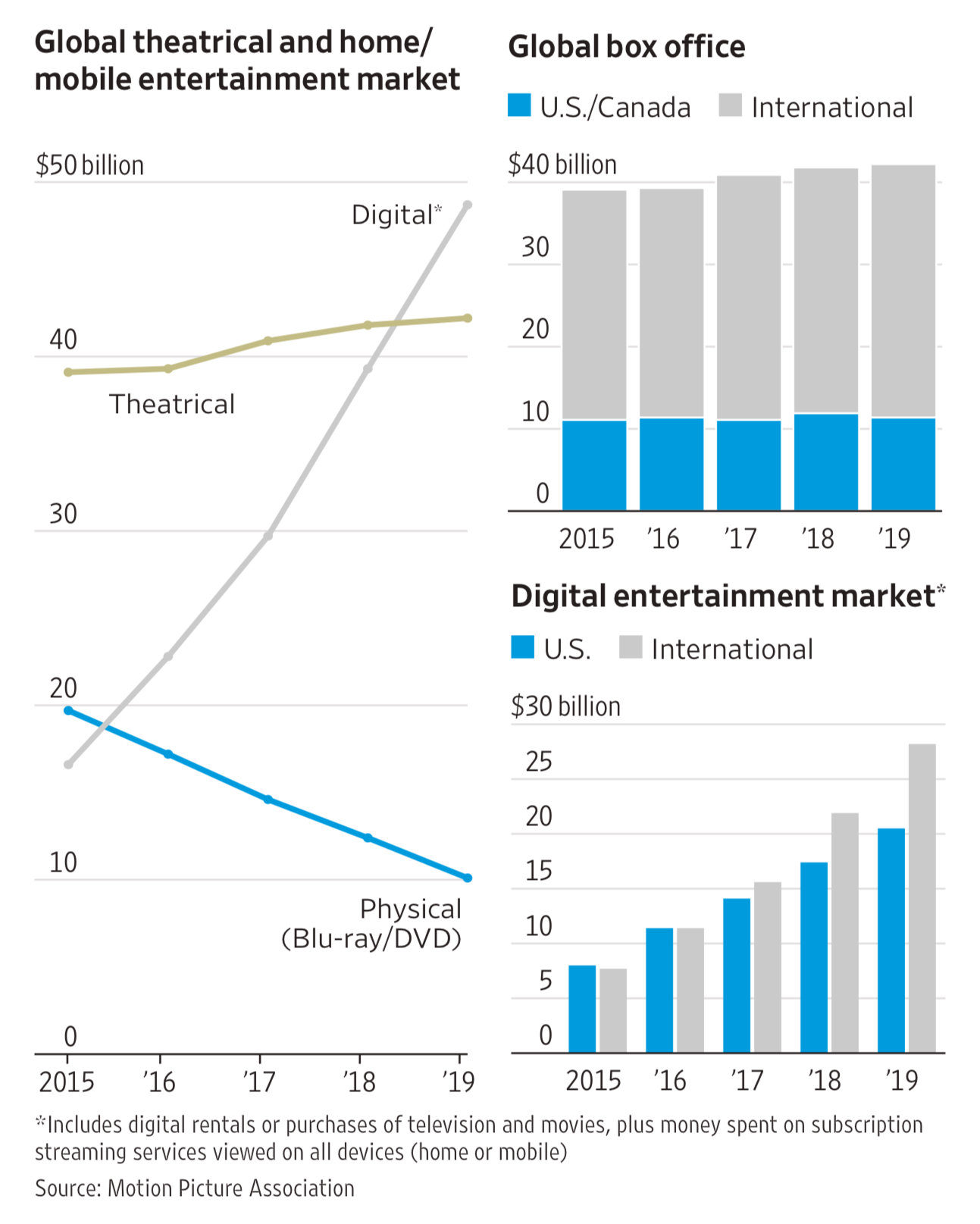

(1) 物理 DVD 等载体被数字化代替;

(2) 电影院、剧院类收入持续缓增。

一个解读就是:手机电视屏幕的尺寸能玩得转的,则被分流代替得多;如果是院线类强调现场感的娱乐手段并没有被影响。

PwC Entertainment &Media Outlook 系列研究有十多年的延续历史,系统性跟踪了全球多个国家的广义媒体和娱乐市场数据。

下图是 2018~2023 年主要国家的 “净增量” 对比。中国以 839 亿美元位列第一, 美国以 710 亿美元净增排第二,仍然保持了很大的增量。

全球各种机构每年在 ICT 方面的软硬件投资,即 CAPEX 投资,是一个很大的数字。从 2016 年 5,000 亿美元左右上升到 2021 年 6,000+ 亿美元。

CAPEX 的投资分布,可侧面反映了不同类别玩家在 IT 和通信网络格局上的资源分布。

根据 Synergy Research 的研究,2016H1 电信运营商占据了 56%,但随后多年保持平稳,到 2021年份额下跌到 44%;而 Hyperscale 大型互联网公有云企业的份额则从 17% 提升到了 27%。

从绝对值看,运营商整体要比大型互联网公司大不少。但请留意背后的差别:大型互联网公司一共只有十家左右;而运营商全球有好几百家。

两者的市场集中度不同,单一企业的话语权更是凸显差别。

华尔街日报绘制了一张图,展示了谷歌在美国广告行业的市场份额。

如果仅看数字线上广告部分,谷歌在前几年最高达到了 37~38% 左右的份额,这两年持续下滑,因为 Facebook、还有其他社交媒体巨头的发力。

但如果看媒体行业整体的广告份额,则谷歌是在持续上扬,背后原因是大量传统媒体在让出份额给数字化媒体。

可以看到一个规律,传统赛道数字化之后相对容易出现赢家通吃局面。所以传统行业的数字化过程也许就是一个大鱼吃小鱼的过程,而且这条大鱼是超级大。