如果把消费者上网相关的收入进行归大类,可以包括:(1) 互联网接入,通常是电信运营商负责的固定宽带和移动流量收入;(2) 消费者在网上的各种支出,例如:购物、买内容或者游戏充值;(3) 广告,由商家来支付。

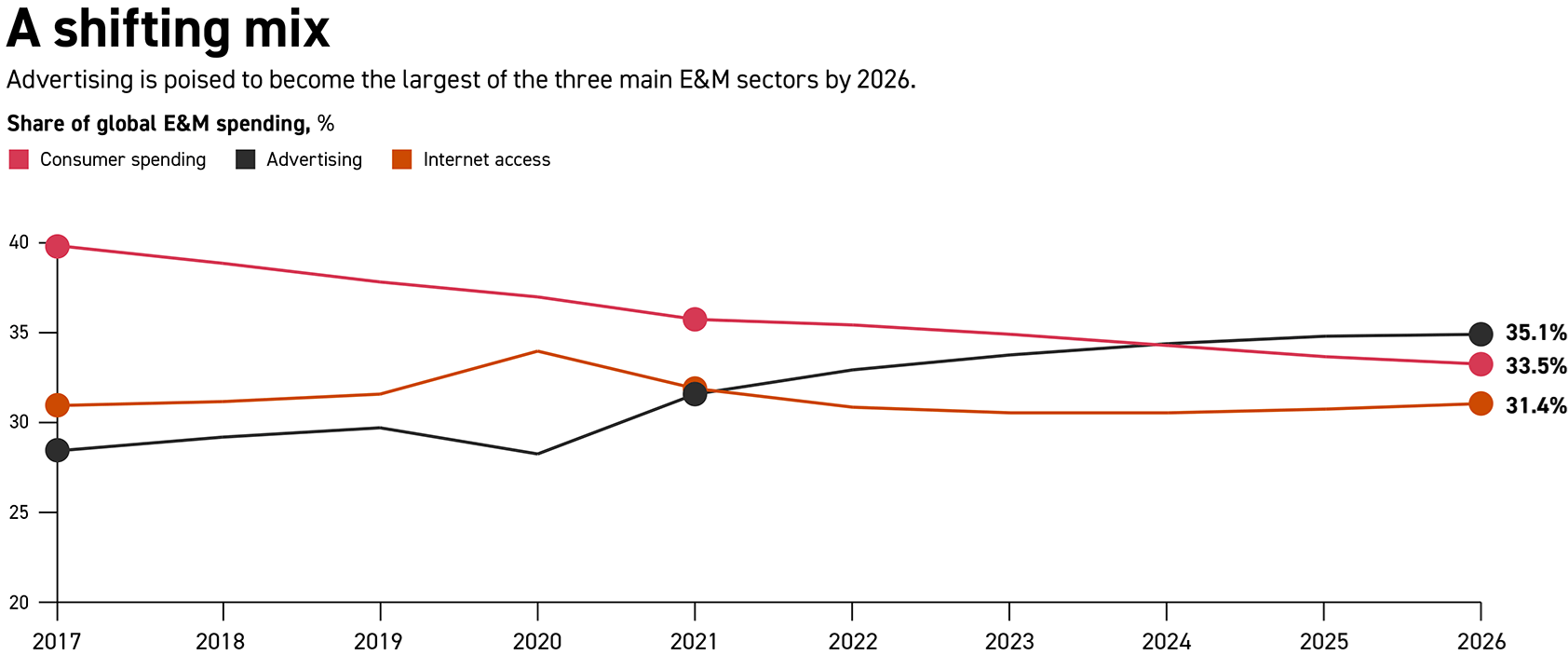

根据 PwC 的研究,2017 年,三大类中收入占比最高的是消费者的支出,占比达到了 40%。广告的收入占比不到 30%。

预计到 2026 年,广告占比会提升到 35.1%,成为收入第一大类别。而消费者开支部分则下滑到 33.5% 位居第二位。

互联网网络接入部分的份额整体稳定,2026 年为 31.4%。

2013 年英国的互联网广告中,只有 24% 的支出是基于程序化购买实现,即计算机系统的自动交易。

2013 年,95.5% 的互联网广告支出是通过程序化购买实现,金额也从十年前的 4.7 亿英镑提升到了 139.2 亿英镑,上涨了近 30x 倍。

ROIC(Return on Invested Capital,资本回报率)指投出或使用资金与相关回报之比例,用于衡量企业投出资金的使用效果。

根据 Credit Suisse 的研究,美国的固定宽带具有最高的回报率,达到了 25%。下图大部分样本国家都可以维持在 10% 以上。

中国的情况比较特殊,93% 以上的光纤到户渗透率,相当低的 ARPU,回报率自然就不够理想。

不过这个状态,对消费者和全社会的数字化发展倒是非常之利好。

对冲基金 Coatue 绘制了一张图,其将信息科技划分为了七大主题周期,分别是:

(1) 大型主机:IBM、HP;

(2) PC:Dell、Intel;

(3) 网络通信:Ericsson、Cisco;

(4) 桌面互联网:Google、Amazon、Facebook;

(5) 移动互联网:Apple、字节跳动、腾讯;

(6) 云计算与 SaaS:Salesforce、微软、Amazon;

(7) 生成式 AI(AGI)。

围绕生成式 AI 的机会,Coatue 罗列了很多,既有大模型 GPT 和杀手级应用 ChatGPT 的服务商 OpenAI,也有 GPU 算力芯片服务商 nVidia 和 AMD,还有台积电 TSMC,还有利用 AGI 强化当前服务的 Adobe。

...