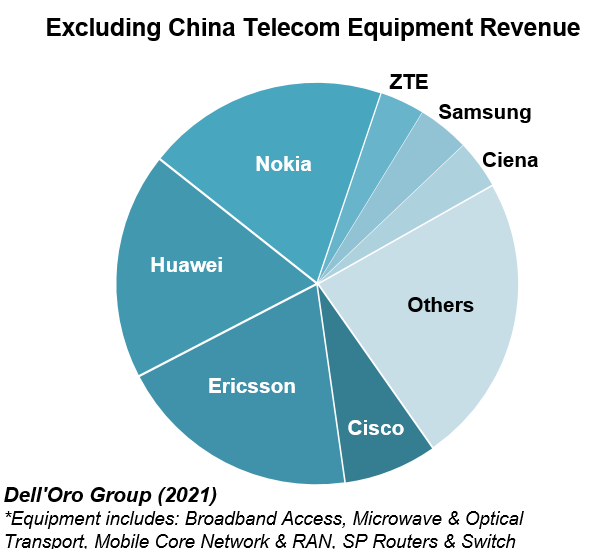

Dell’Oro Group 的数据显示,除中国之外的 2021 年国际电信设备市场,Top 7(Ericsson、华为、Nokia、Cisco、中兴、Samsung 和 Ciena)拿走了 75% 的份额。其中 Ericsson 和 Nokia 有 20% 份额,华为有 18% 份额。

2021 年全球电信主设备市场的空间为 1,000 亿美元。

注:此处电信设备指宽带接入、光传输和微波、移动核心网和移动接入网、路由器与以太网交换机等主设备市场。

Equinix 预测 2021-2025 年期间,全球服务商和企业之间的各种网络互联带宽将保持 40% 的年复合增长率(CAGR)。其中,服务商将占据 57% 份额,其他垂直行业企业占 47%。

此处服务商主要包含四大类:(1) 电信运营商;(2) 云和 IT 服务商(不含 Hyperscale);(3) Hyperscale 大型互联网公有云服务商;(4) 内容和数字媒体服务商。

研究机构 Speedcheck 2022 年这对美国家庭用户调研显示,围绕 Wi-Fi AP 路由器终端的购买行为。

近 40% 的 Wi-Fi AP 是一年内更新的,有 37.6% 的反馈在 1-2 年更新。只有 23% 的受访对象反馈使用了超过 3 年及更长时间。

这反映了 Wi-Fi AP 具有一定的 “消费品” 属性,比较低的更新频率一方面可以促进家庭宽带的持续升级;另一方面终端设备销售本身也有更大的商业意义,比如考虑到 “硬件订阅 Hardware Subscription” 等新商业模式。

从设备的来源角度,六成左右的受访对象表示 Wi-Fi AP 来自宽带接入服务商提供,这对于运营商而言是一个好消息。

5G 的一个重要应用场景是与汽车的结合,无论是车联网还是自动驾驶。

3GPP Rel 16 标准也首次把 5G NR 版 V2X 做了引入。

围绕 5G for Car,尤其是 V2X 部件这些,有必要对现有汽车产业链进行了解。

一些通信圈的企业可能定位自己将成为未来汽车的主要零部件供应商之一。

附图我们选取一些全球和中国领头羊的数字。

⑴ 全球 Top 1 - 3,673亿元;

⑵ 全球 Top 100 - 226亿元;

⑶ 中国 Top 1 - 2164亿元;

⑷ 中国 Top 100 - 19亿元。