作为一家绝大部分收入来自广告的公司,Google 的广告服务包括多种类型:(1) Search 搜索广告;(2) Display 展示广告;(3) Video 视频广告(Youtube上);(4)Discovery 应用广告等。

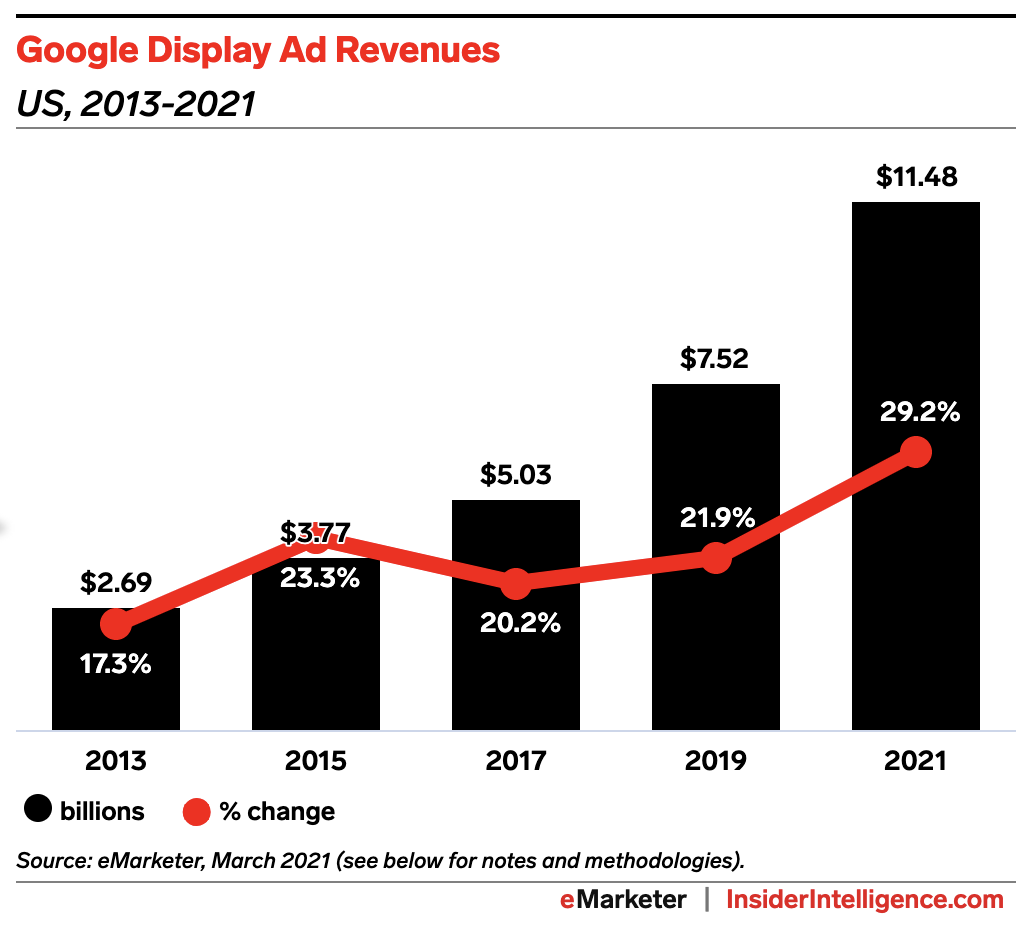

其中 Display 系列,主要展示在 Google 联盟的网站上的广告。承载这些广告的载体是第三方 Web 网站。附图是 eMarketer 的收入估计,Google 展示广告收入基本可以维持在 20% 及以上的复合增粘率,侧面也展示了美国 Web 生态方面还是一个比较健康的态势。

可对比思考一下中美不同,中国现在 “流量局域网” 趋势很明显,腾讯、阿里、字节等大型企业的 “内网流量” 越来越多,而经典的 www 互联互通 Web 流量趋势大不如前。

应用商店是一项伟大的发明。有了应用商店,消费者可下载数百万款 App,手机才只能智能起来。而不是传统功能机只有默认的几个固定功能。

如果传统功能机是 “有限状态机” 的话,搭载应用商店的智能机则是 “无限状态机”。

自 2008 年苹果 App Store 上市,应用商店市场则取得了迅猛的进展,截止到 2020 年消费者在 App Store 和 Google Play 的开支达到了 1200 亿美元。

2019 年字节跳动广告营收将超过腾讯与百度,占互联网广告大盘比重超过 15%,约 750-800亿人民币。

抖音的流量结构,与其他短视频相比,呈现出极度的中心化趋势。根据海马云大数据《2018 抖音研究报告》显示,抖音 2.7%的头部视频,拥有 80%以上用户的关注和参与;粉丝数超过 1 万的头部用户仅为 4.7%,整体用户覆盖率却高达 97.7%。

宽带、手机通信连接等是电信运营商的传统收入,多年来一直占据收入的主体。

随着数字化和互联网的深入,主要运营商也纷纷试水所谓新业务,开辟传统通信之外的新赛道空间。

附图来自 GSMA 的一项研究,其瞄准全球十几家 Top 运营商,研判其 2020 财年的收入结构。

从数字上看,这些运营商共创造了 2020 亿美元的新业务收入,其中 Pay TV(付费电视、IPTV 等)创造了 500 亿美元,其他收入(B2B ICT 等)创造了 1500 亿美元。