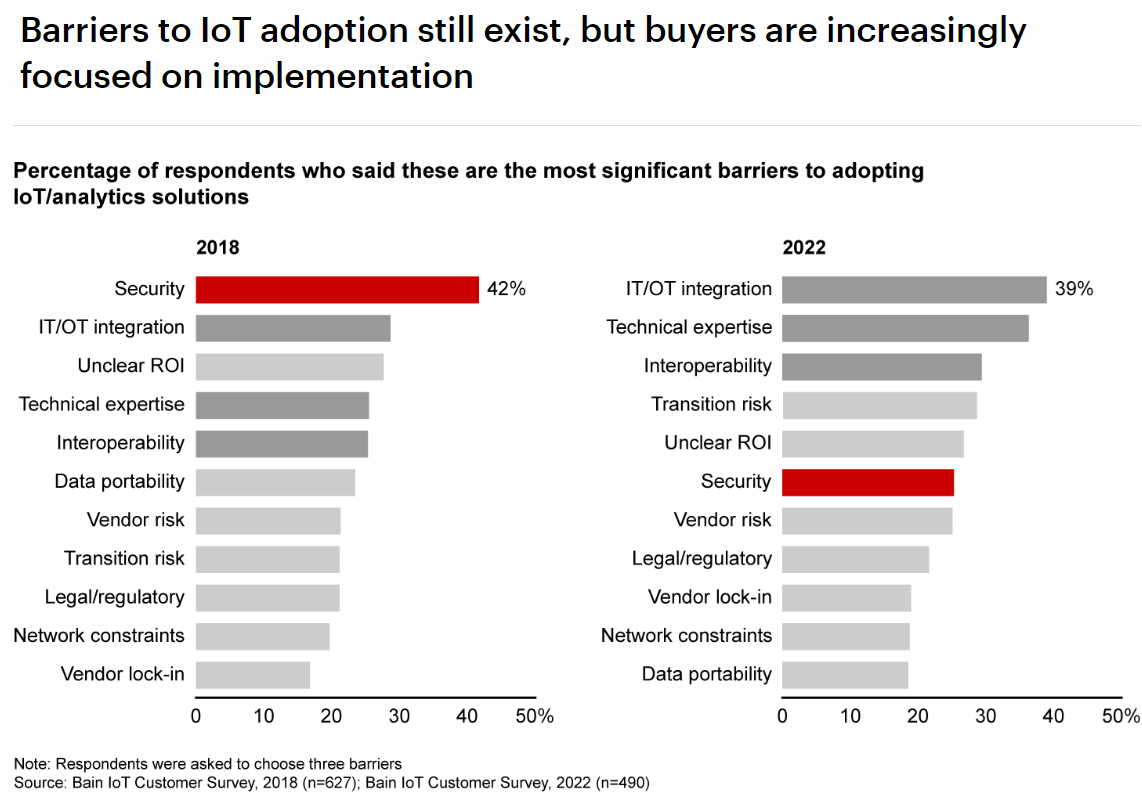

贝恩公司在 2018 年和 2022 年针对美国和欧洲的工业企业 IoT 决策者进行了两轮调研,其对比了工业互联网项目实施的关键障碍。

2018 年最大的障碍是 “安全”,其在 2022 年调研下降至第 6 位。“投入产出 ROI 不清晰” 从 3 位下降至第 5 位。

2022 前几位障碍的选项是:IT 和 OT 集成、技术经验、互操作和迁转风险。基本都是很具体的问题项,侧面也说明了工业互联网需求走向成熟。

我的一个观察:安全、ROI 这种属于永恒性话题,在赛道成熟度很早期是会被反复提及;在赛道比较成熟时,提及程度就少了。

举个例子,ERP 是一个非常成熟的产品赛道了。每个制造企业应该都需要 ERP。但时至今日,有多少 ERP 项目的 ROI 一定是很好呢?

如果每个项目 ROI 都很好,就不会有 “上 ERP 找死,不上 ERP 等死” 这段经典句子了。

物联网(IoT)的应用历史由来已久。如果我们把时间往前提得足够久,那个时候所有的 IoT 应用都是侧重于简单的连接和控制功能,采集到的数据通常也保存在企业内部的某台服务器上。

随着大数据分析和云计算的兴起,越来越多企业需要实时数据分析型 IoT,并且整个应用是托管在云端的主机之上的。

Vodafone 和 Analysys Mason 针对全球多个行业的 IoT 应用开发者调研表明:(1) 58% 的应用已经将 IoT 数据与分析平台在一起使用;(2) 59% 的 IoT 数据存储在云端。

而着眼未来,几乎所有的调研对象都认为 90% 的 IoT 数据会和大数据分析在一起,并且存储于云端。

这个调研结论意味着:纯 IoT 网关等系列服务商,可能面临一种不对称的竞争态势,即公有云巨头会拿走大部分基础设施类的合同。

根据 Strategy Analytics 的研究,2025 年可以接近 400 亿个各种大大小小的终端设备。

从数量看,比较大的类别:(1) 企业IoT;(2) 智能家居;(3) 智能手机。

需要指出的是:理论上这些终端都会联网,但用什么技术联网?不同联网的增减关系?还有价格?需要更多研究。

所谓核心工业软件,根据 IDC 咨询公司的定义,主要包含:CAD(计算机辅助设计)、CAE(计算机辅助工程)、EDA(电子设计自动化)、PLM(产品生命周期管理)、MES(制造执行系统)。

2021 年中国核心工业软件的市场规模为 200 亿元左右,预计到 2026 年将超过 500 亿元。