ARPU 是电信从业人员非常关心的问题,尤其是 5G 上线后,ARPU 是增还是继续下降。

我们认为 ARPU 更多反映了当地市场的竞争格局,决定因素很多;不仅是 5G 带来了更多流量消费,也要看每 M 比特的平均资费。

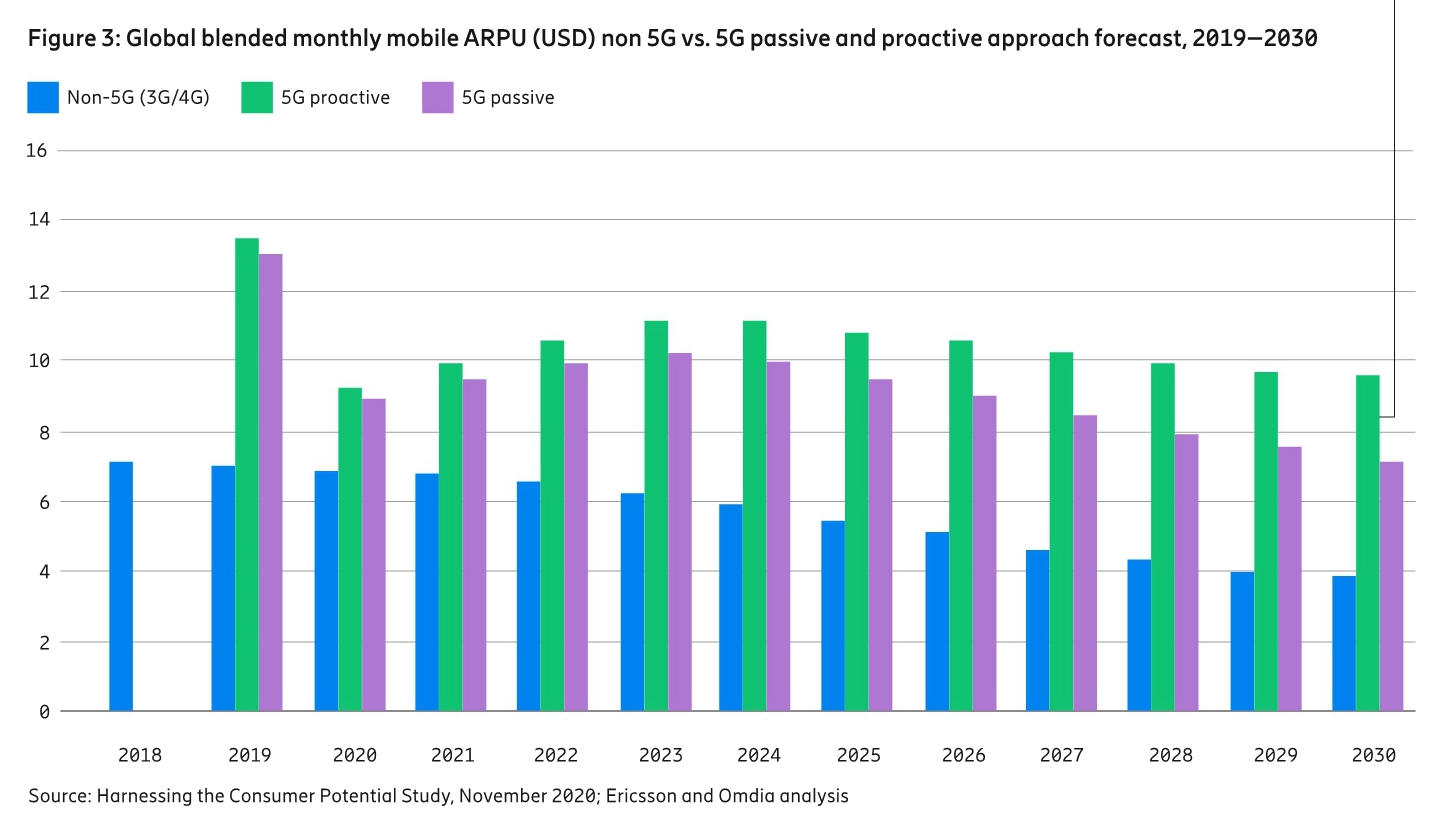

爱立信和 OMDIA 咨询公司联合发布了一项研究,针对三种场景:

(1) Non-5G:只有 3G/4G,没有 5G

(2) 5G Proactive:积极的发展 5G 场景(捆绑各种应用)

(3) 5G Passive:消极的发展 5G 场景

下图展示了模型预测的三张结果(全球平均 ARPU)。我们可得到的启示是:

(1) 有一些朋友提出 “能否不发展 5G ?就继续用 4G 如何?” 大家得留意一个事实,技术进步单价持续下降是主流趋势。下图的模型结果也展示了,在 Non-5G 情况下,ARPU 也会持续下滑。

(2) 5G 积极模式要比 5G 消极模式对 ARPU 会产生深远的影响,到 2030 年积极模式的 ARPU 会比消极模式高 32%。

(3) 报告认为 2020 新冠疫情对 ARPU 带来较大的负面影响。

来自 GSMA 的研究,预计 2026 年的移动流量对比 2020 会大幅增长。

其中,中国会增长 3.5x 达到 39 GB/月,北美地区可达到 49 GB/月,西欧 46 GB/月。

每月 40 GB 以上会是什么概念呢?相当于用户每天的使用量都在 1.3 GB 以上。

总有一种声音叫 “4G 网络足够了”,随便手机屏幕更清晰一点,短视频更清晰一点,流量就会大幅上升。

而每一代移动网络,在给定频率带宽资源下,其传输能力上限是有上限的。

如果不升级到 5G,而用户的手机屏幕、摄像头、视频等更加清晰,那感知到的网速只有越来越慢。

因为照片清晰度已经变化了,用户发现,同样发送一张照片,为啥就这么慢?

根据 FCC 的数据披露,美国在 4G 无线频谱牌照的拍卖金额共计 618 亿美元,5G 频谱拍卖的金额则大大超过了 4G,2022 年初即达到了 1,184 亿美元。

考虑到后续还有可能的变化,美国运营商及产业界为 5G 频谱资源的投入会达到 4G 的两倍或者更多。

从某种角度看,天下没有免费的午餐。频谱资源获取都这么昂贵,也可以理解美国运营商后付费用户 ARPU 在 50+ 美元/月的合理之处了。

全球视频游戏行业面临着十多年来的首次年度销量下滑,因为疫情带来的 “有利影响” 正在逐渐消退。

根据 Newzoo 的最新数据,估计 2022 年全球视频游戏的收入为 1,844 亿美元,同比去年下跌 4.3%。

而与此对照的的,2020 年和 2021 年分别保持了 25% 和 7.6% 的增长。