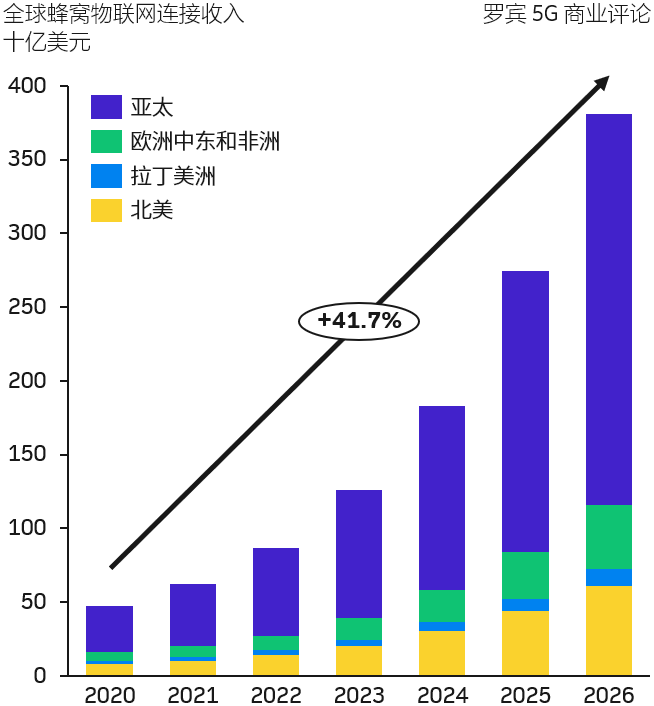

Frost & Sullivan 咨询公司的一份研究认为,全球蜂窝物联网的连接收入在 2026 年可达到 3,809 亿美元,这个数字对比 2020 年是一个巨大的提升。

Frost & Sullivan 估计 2020~2026 的复合增长率为 41.7%,认为这是一个有极高想象力的赛道。

在过去几年,蜂窝物联网的用户连接数呈现高速的增长,但平均 ARPU 值极低,对比智能手机。电信业从业人员对此深感焦虑。

也许应换一个角度:以当前的绝对值为起点,重点看增长率;而不是总去和智能手机的流量收入进行比较。

西欧在传统高精密制造和工业方面拥有领先地位,工业物联网应用也处于全球前沿行列。

以 2019 年为例,西欧在工业设备机械上课的市场空间为 8,500 亿欧元,其中硬件设备为 7,500 亿欧元,服务和安装等约 1,000 亿欧元。这其中,大约包含了 60 亿欧元用于数字化平台和应用,大约占了整体的 0.7%。

Mckinsey 预计 2019 年西欧工业物联网的市场空间为 390 亿欧元(不包括服务器、存储等基础部件);这个数字到 2024 年为 640 亿欧元,复合增长率 10%。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。

截止到 2024 年 9 月,支持 Apple 公司 Vision Pro 的应用数量为 1770 款,其中 34% 的应用是专门为 Vision Pro 打造的。

但从 2024 年的逐月情况看,每个月新增的应用数量一直在下滑,9 月份增长的应用只有 10 款。这个数字距离当年 iPhone 的差别是相当之大的。

应用商的选择也是一种市场的态度,反映了很多问题。