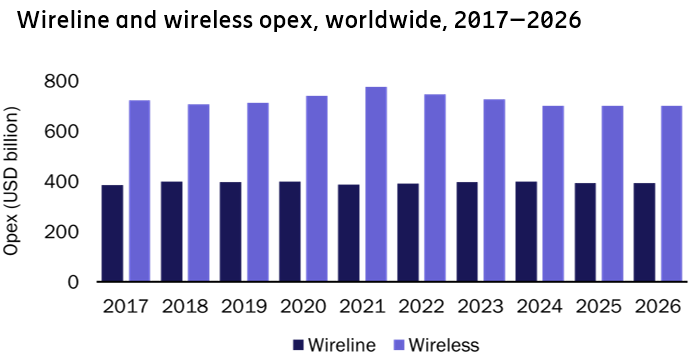

全球运营商在网络相关的运营支出(OPEX)是一个体量 5,200 亿美元的大空间。

根据 Analysys Mason 的研究,这些支出的内部分配会发生如下变化:

(1) 传统的网络运维(含现场维护),无论是自建团队,还是购买第三方的服务均会连续下降;

(2) NWaaS(Network as a Service)会大幅增加。例如,运营商会出售自己的塔楼和机房给诸如铁塔公司等基础设施服务公司,而采用 XaaS 的方式进行采购。

总之,运营商希望提高轻量级运营的比重。

OMDIA 预计全球云计算和主机托管的数据中心 CAPEX 投资在 2025 年将达到 2,000 亿美元,未来几年的年复合增长率为 10.5%。

从地域分布看,北美一直占据了 CAPEX 投资的半数以上。比较意外的是拉丁美洲的投资居然如此之小。侧面也验证了当地的数字化水平,以及对北美基础设施的依赖程度。

5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...