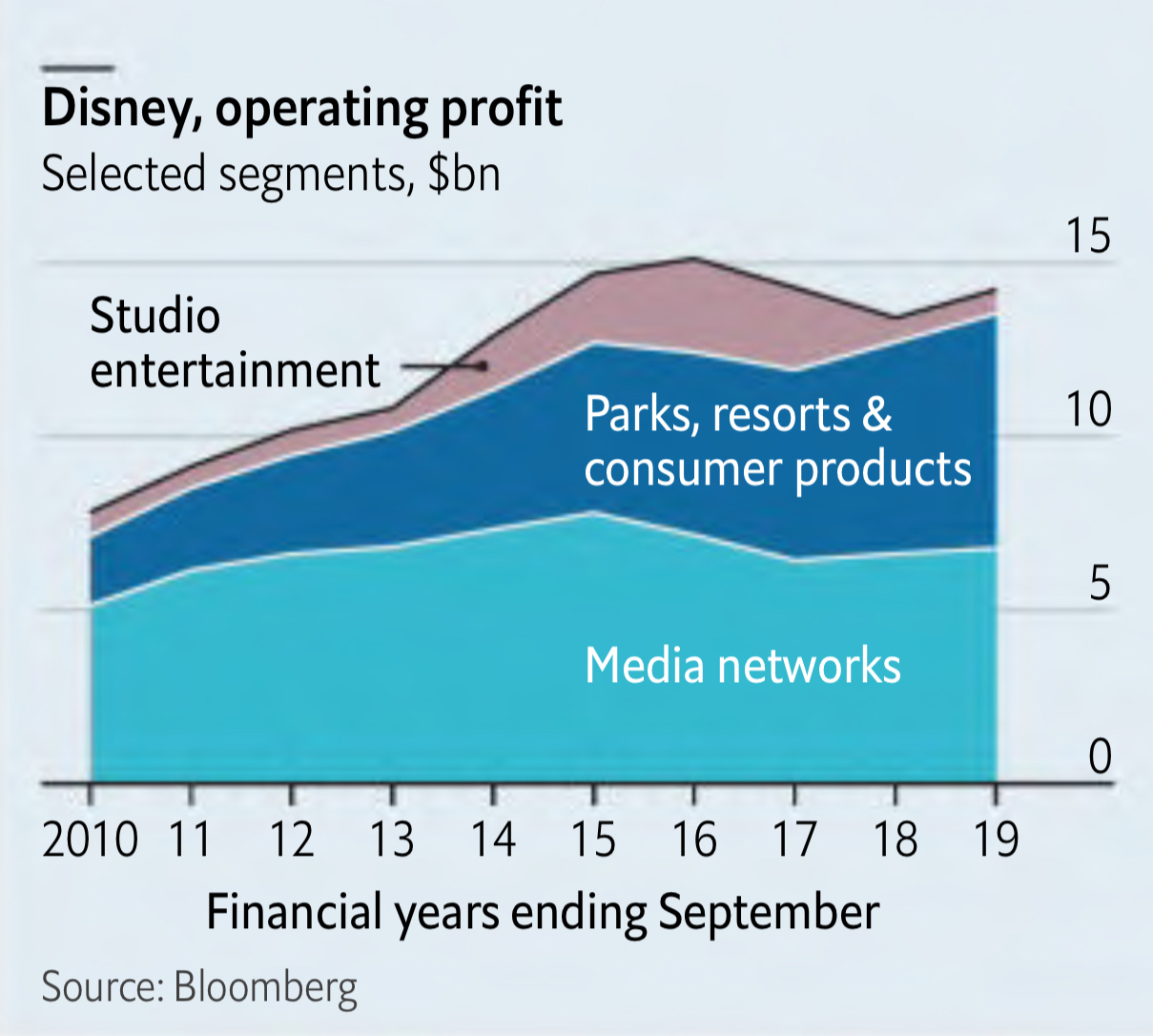

附图是迪士尼近年运营利润各业务单元的贡献。

媒体网络(迪士尼电视频道等)贡献了接近一半的运营利润,主题公园及衍生品开发也贡献了相当比例。而最核心的内容创意工作室(IP设计、电影、动画片制作)贡献的比例则非常之少了。

一般来说,企业会把收入贡献最大的部分描述为“主业务/主打产品” 之类,显然这个词不太适用于迪士尼。

我觉得迪士尼工作室可以被描述为一种 “基石业务” ,直接收入贡献不一定大,但是其他衍生业务的基础。

面对 5G 时代的商业创新,也许迪士尼的结构会有启发,尤其是面临类似这种局面:⑴ 宏观看很大的一个话题;⑵ 切入点部分收入空间又不大。

在彭博商业周刊上读到一个很精彩的小故事,日本电产(NIDEC)如何应对每一轮危机。

⑴ 面对危机迅速收缩,削减固定成本。员工同意临时降薪,马上降;经营恢复正常并开始增长时,恢复薪资,补发降薪部分。

WPR(Double Profit Ratio 双倍利润率)结构,即销售额减少一半也能盈利。

⑵ Three New 计划(升级产品、升级市场、升级客户);

⑶ 不说 China Plus(中国之外找替补),而是 Deep China(中国内部不同地区找替补)。

订阅服务是目前互联网消费的重要商业模式。

根据尼尔森的研究,中国消费者目前娱乐类支出和付费新闻类支出均为 ~45元/月。

对比而言,中国移动 2019 年 ARPU 为 49.1 元/月。

我们简单做一个假设:一个完整版的数字服务订阅型消费者,娱乐 ARPU vs. 新闻 ARPU vs. 移动通信 ARPU = 1:1:1。

订阅服务肯定还有很多其他的,但娱乐、新闻、通信算是最传统的三个品类。

Analysys Mason 对来自全球一二线电信运营商进行了调研,围绕调研对象所在运营商已经开发和未来 1-3 年打算开展的 5G 2B 行业业务。

排名靠前的前三位是:

(1) 娱乐、媒体和赛事运动;

(2) 智慧城市;

(3) 智能汽车及自动驾驶(Connected and Autonomous Vehicle, CAV)。