以美国为例,有 Apple TV、Amazon Fire TV、Roku 等盒子,主机游戏也是可以用来看视频节目的,还有各种智能电视直接联网。

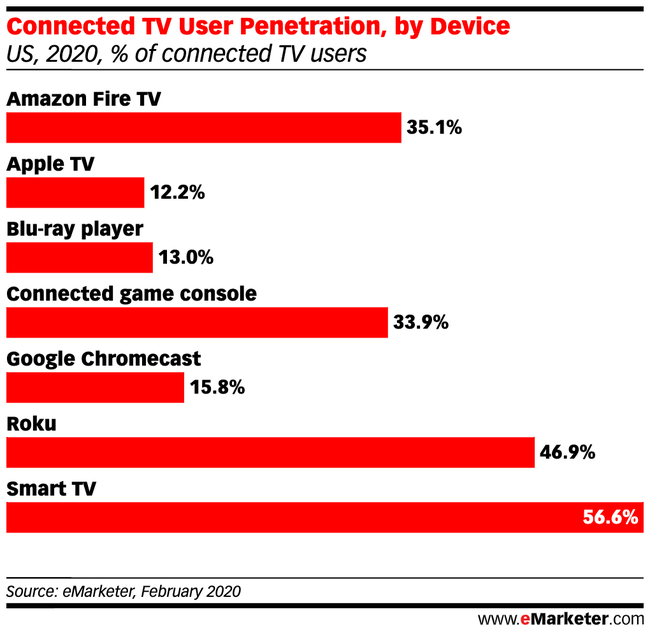

附图是 2020 年 2 月的针对美国市场的一项调研,针对互联网电视用户。我们可以看到:

(1) 智能电视渗透率是最高的,渗透率达到 56.6%;

(2) Roku(机顶盒)、Amazon Fire TV 和 主机游戏(XBox等)属于第二梯队;

(3) Apple TV 和 Google Chromecast 则保持在百分之十几的比例。

我们认为媒体内容市场及分发渠道,会呈现一定程度的碎片化,其集中度会小于智能手机;从玩家创新角度,发挥空间相对比较大(对抗巨头时)。

付费电视是美国 TMT 市场的重要一环,超期保持高 ARPU,整体费用远超后付费移动用户。

近年,随着 IPTV、机顶盒、OTT 流媒体视频的兴起,传统付费电视的用户数量持续下滑。

根据 eMarketer 的预测数据,2023 年 非付费电视用户将会超过付费电视用户。

也可以表达为,在 OTT 流媒体如此火爆的当下,美国电视市场仍然以传统付费电视为主。

来自 Facebook 的研究,自疫情爆发以来,流媒体服务就在迅速增长。

(1) 51% 的美国消费者在更频繁的使用流媒体服务;

(2) 23% 的人更频繁的使用音乐流媒体;

(3) 17% 的人要么常识新的视频流媒体,要么重新订阅曾经取消的服务。

有意思的是,38% 的人会重复观看内容。

Analysys Mason 的一组数据预测了亚太地区(发达市场)移动业务的市场空间。

整体来说 2020 年会是一个低点,后续有微增,整体市场空间维持在 1,000 亿美元左右。

ARPU 的持续细下滑是业界多年的惯例,5G 的升级换代一定程度放缓了下行走势。IoT 是唯一上行的细分赛道,连接数上会有很大的增长,但由于 IoT 的极低 ARPU,带来的收入增量有限。