ChatGPT 和 GPT-3.5 和 GPT-4 已经给世界展示了强大的生成式 AI 的能力。 目前舆论的声音更多是认为 ChatGPT 无所不能。

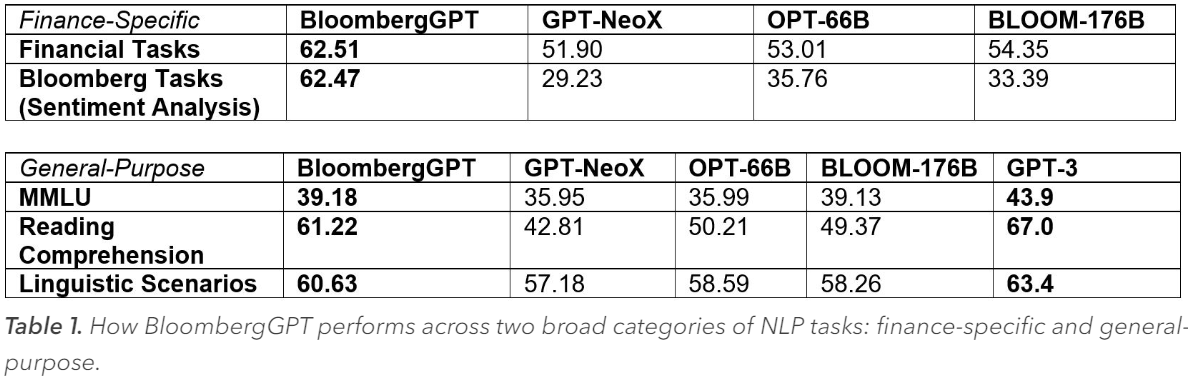

全球金融数据和信息服务的领头羊,Bloomberg 也发布 BloomergGPT,这是全球首个金融领域的专属 GPT。从披露的研究论文看,对于金融类特定任务执行上,BloombergGPT 显著优于其他通用大模型。

经典桥段可能又要再现了:对于金融行业的问题和内容生成,是应该用 ChatGPT 呢?还是 BloombergGPT?

如果是按照过去 Web1.0 和 Web2.0 时代的经验,通用工具(比如搜索引擎)和专用工具(比如:Bloomberg Terminal)两者是共存的。几乎所有二级市场的投资机构和基金经理们都会购买 Bloomberg 价格不菲的服务。

目测,OpenAI 应该是不太容易搞到 Bloomberg 的金融数据库的,两者在金融投资领域的用于训练模型的语料库会有极大的差别。

也许有人会问,OpenAI 能否自己搞一套可以匹敌 Bloomberg 的数据语料库?这个思路的经济性是存疑的。因为新兴互联网企业能崛起的关键之一就是可以接近免费的 “借用/爬取” 到足够多的资源。

如果每个垂直行业都有一堆行业专用 GPT 站住脚,那留给通用 GPT 的空间是否会大幅缩小?

世界既是横向的,也是垂直的。

Chatbot 通用会话类 AI 工具正在呈现搜索引擎类似的一种状态,即:第一名拿走 80% 以上的市场份额。

SEMrush 数据监测显示,2024.4 - 2025.3 期间,ChatGPT 获得了 Chatbot 赛道 86.32% 的市场份额;而 Google 获得了搜索引擎赛道 87.57% 的市场份额。

英伟达(Nvidia)最开始是做高性能显卡,满足视频游戏爱好者的需求。后来人们发现,用英伟达的 GPU 进行比特币挖矿也是很好的选择。

AI 虽然也很适合 GPU,但截止到 2022 下半年时,上一轮 AI 的热潮也开始冷却,围绕 AI 的价值问题纷争也逐渐增加。

结果 2022 下半年开始的生成式 AI (AGI)开始显露能量,尤其是 2022 年底 ChatGPT 的上市,重新拉升了英伟达的股价。

不变的是:英伟达聚焦高性能芯片。

变化的是:不同需求场景的起落,游戏显卡、加密货币挖矿、上一轮 AI、生成式 AI ……

#如何在风口切换中保持核心能力的延续

自动化及 AI 会让很多重复和复杂类工作更加有效率。

Mckinsey 针对典型行业进行了研究,有六个行业自动化(潜力)比例最高,分别是:(1) 制造 60%;(2) 交通物流 59%;(3) 农业 57%;(4) 住宿与餐食服务 54%;(5) 零售贸易 52%;(6) 挖矿 51%。