铂慧 Prophet 针对美国、欧洲和中国 587 位高管的调研,围绕数字化转型的状态。

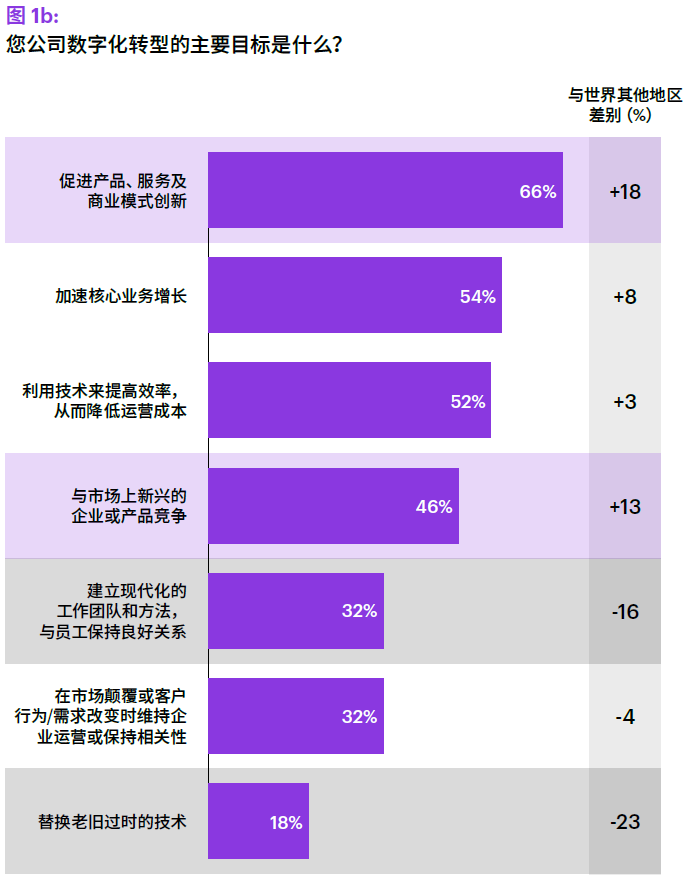

下图列出了中国和国际市场的差别,在目标设定方便。

中国企业的态度更具 “攻击性”,关注 “产品、服务和商业模式创新”、“竞争”。

在 “替换陈旧技术” 方面中国只有 18%,而国际市场为 41%,反映了中国在内部技术方面的后发优势。

围绕团队和员工数字化方面,中国企业的关注点(32%)大幅落后国际市场(48%)。

如何解读这个现象呢? 我感觉可能是因为中国有免费的微信群,还有免费的阿里钉钉等。

IDC 数据显示,2023 年全球数字化转型投资规模超过 2.1 万亿美元,2028 年预计达到4.4万亿美元,2023-2028 年五年复合增长率(CAGR)为15.4%。

IDC 预计 2028 年中国数字化转型支出规模预计达到 7,330 亿美元,全球占比约 16.7%,五年复合增长率约为 15.6%。

值得留意是,中国的增速处于全球中线水平。

Financial Times 基于国家统计局等机构的数字绘制了两张图。图一是中国自 1994/95 以来的 GDP 增速的预测值和实际值。

图二是中国 GDP 增幅的构成变化。三驾马车(投资、消费和出口)三者对经济增长比例的贡献一直在变化。

也可以有多种角度的解读。

Altimeter 汇总了一张表(图一)展示了 Microsoft、Google、Amazon\AWS、和 Nvidia 在过去十年风险投资案例的变化。

图二是 2023 年披露的大宗投资,基本都是大模型 LLM 和 AI 相关。

但和传统风险投资的差别在于,大模型企业将接受到的资金的很大部分会用来购买云服务商的算力,这些云服务商正好是 Microsoft、Google、AWS;或者购买 Nvidia 的 GPU。