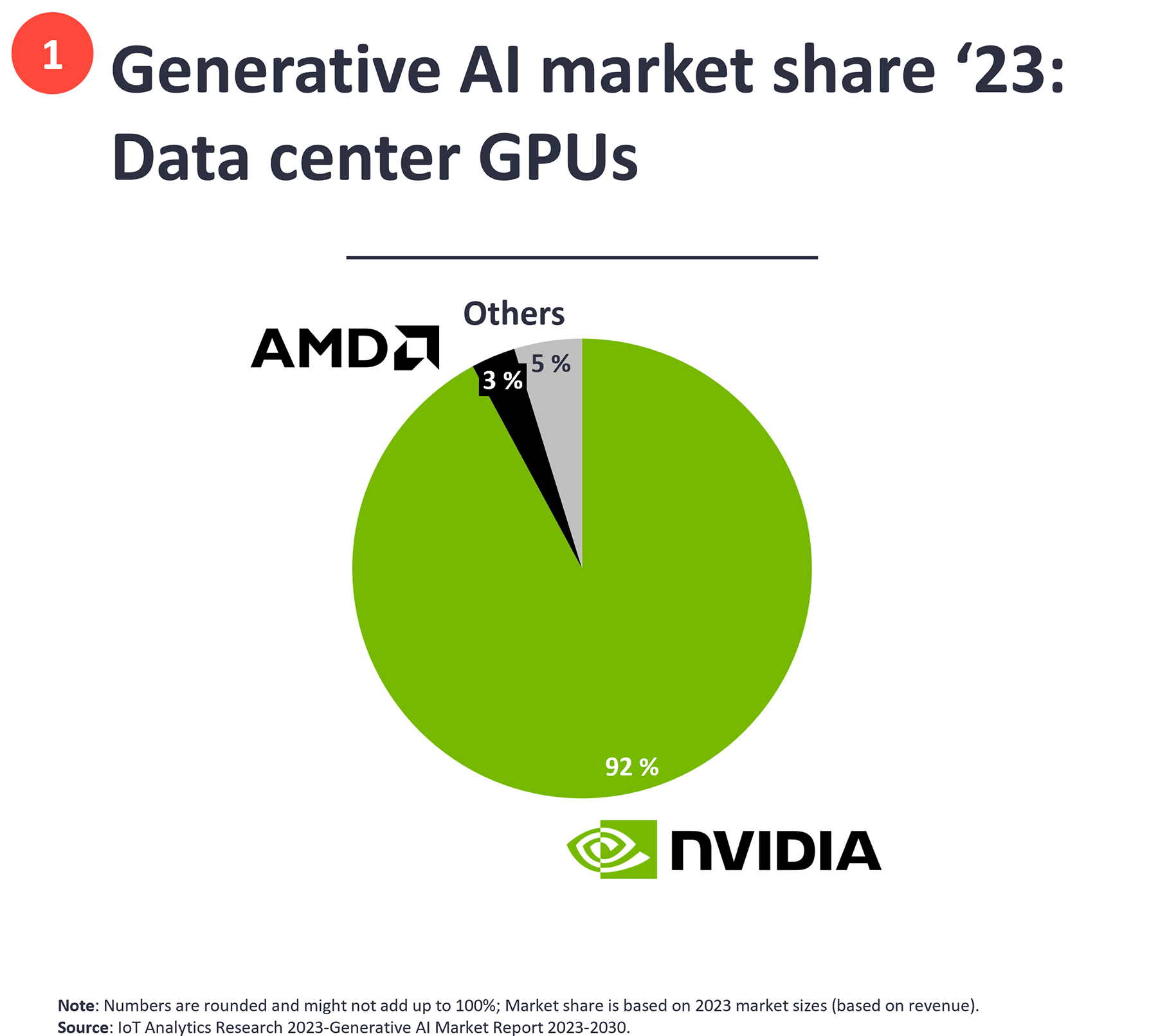

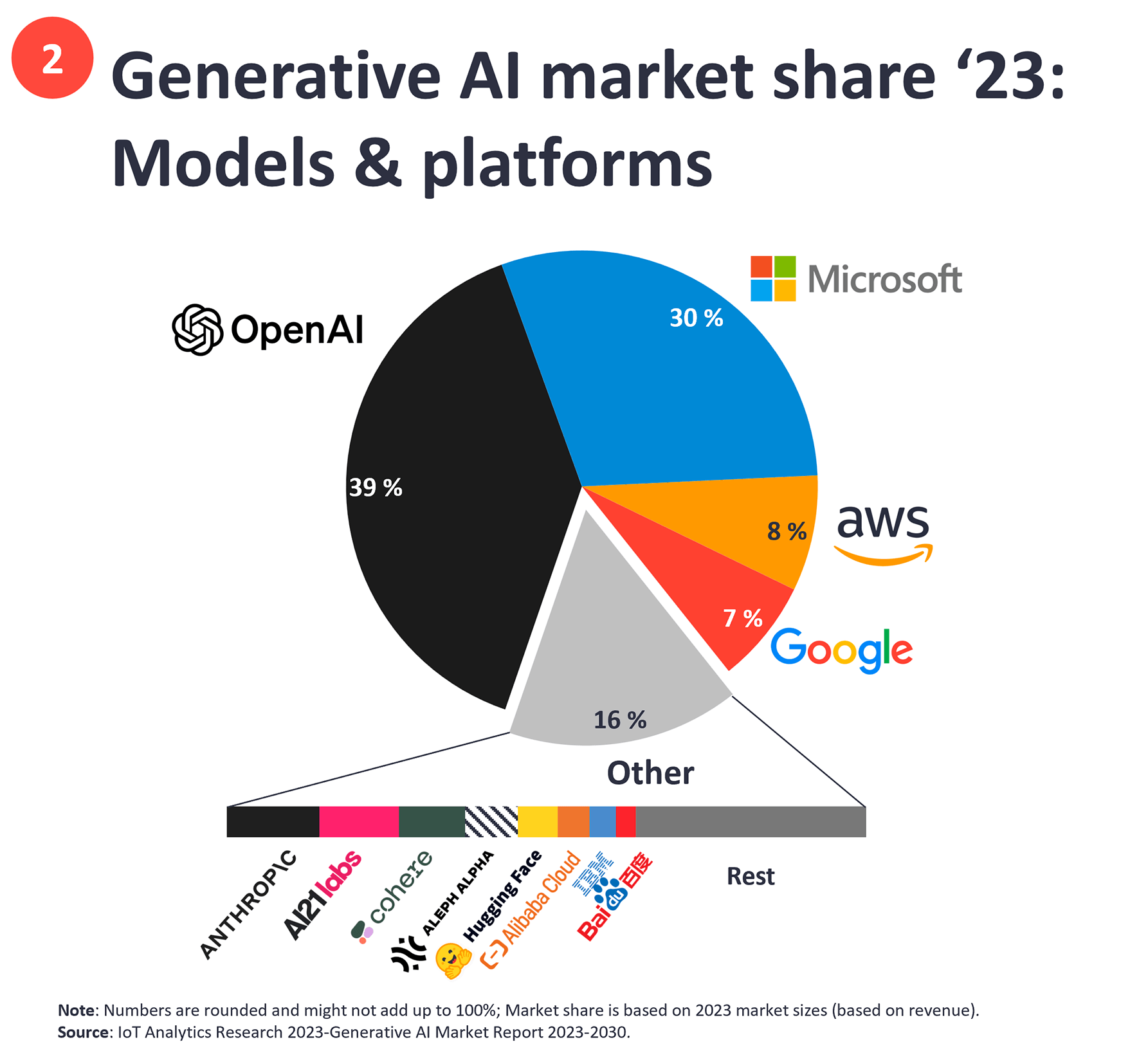

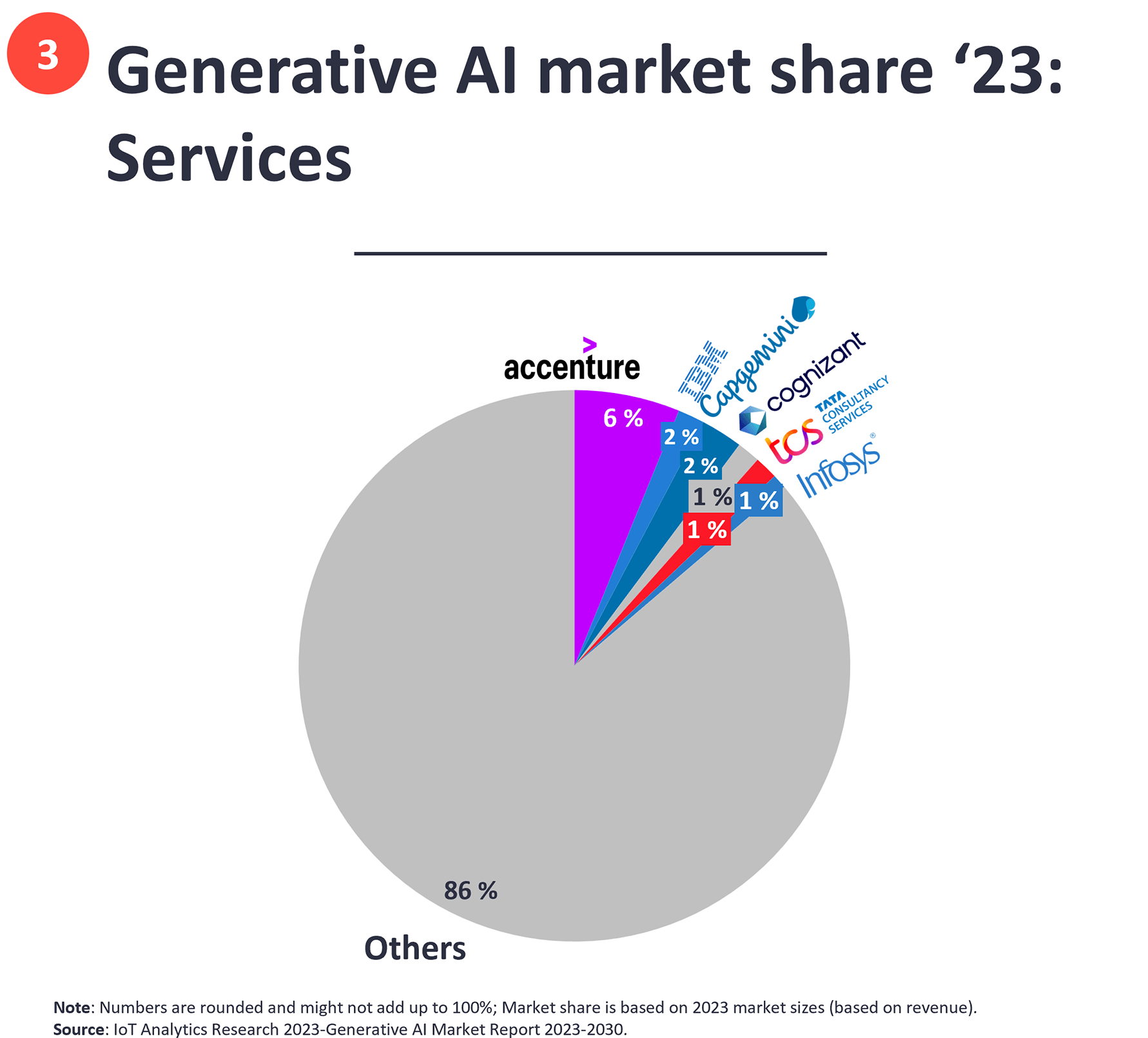

IoT Analytics 咨询公司将生成式 AI 的市场分为三类:(1) 数据中心的 GPU;(2) 大模型和平台层(提供模型,含对应的平台算力服务);(3) 业务应用层。

GPU 层:英伟达 Nvidia 占绝了 92% 的份额,处于接近垄断的地位。

大模型和平台层:OpenAI 和 Microsoft 两者占比 69%,其他云服务商跟随其后。

应用层:Accenture 目前份额最大 6%,整体呈现了比较碎片化的状态。

注:OpenAI 的ChatGPT 本来也是一种应用,估计 IoT Analytics 将其归类到了平台层计算。

Menlo Venture 研究显示,当前生成式 AI 在企业侧的开支总空间为 25 亿美元。

应用层贡献了最大的蛋糕,代表性的企业是微软。无论是 GitHub,还是 Office,微软拥有相当多的企业生产力场景,其只需要提供对应的 Copilot,通过付费订阅制就可以完成商业闭环。

数据和基础设施层的市场空间为 6 亿美元,代表性企业是 Hugging Face 和 Pinecone。

技术角度最核心的大模型 LLM 层空间为 3.5 亿美元,代表性企业是 OpenAI。

而 OpenAI 目前的年化收入在 13 亿美元左右,比上面 3.5 亿美元要大得多。可以看出 ChatGPT 从消费者业务角度带给 OpenAI 的价值。

APP Economy Insights 基于英伟达 Nvidia 2023 财年 Q3 的指标,将其损益表进行了可视化呈现。

数据中心(38 亿美元)和游戏显卡(16 亿美元)是英伟达收入的主力来源。其他新兴领域(汽车、专业显示和 OEM 等)也都在 1 亿美金以上的收入产生。

三十年前,黄仁勋在创立英伟达时,初衷是为了服务 PC 里面的善于处理游戏的显卡。和 CPU 比,算一个小众赛道。

随着 2016 年 AlphaGo 那一波 AI 的拉动,以及后续比特币挖矿的需求,英伟达业绩屡创新高。OpenAI 和 ChatGPT 的出现更是推动其到了新的高度。

思考 1:始于相对小众赛道的玩家,如何成长为大赛道的玩家?

思考 2:大模型 LLM...

451 Research 在 2024Q4 对北美企业客户的调研显示,围绕未来十二个月的算力支出,78% 的调研对象反馈会增加算力支出。

其中 39% 的反馈认为算力支出会增加 25% 以上。只有 3.3% 的反馈会降低算力支出。