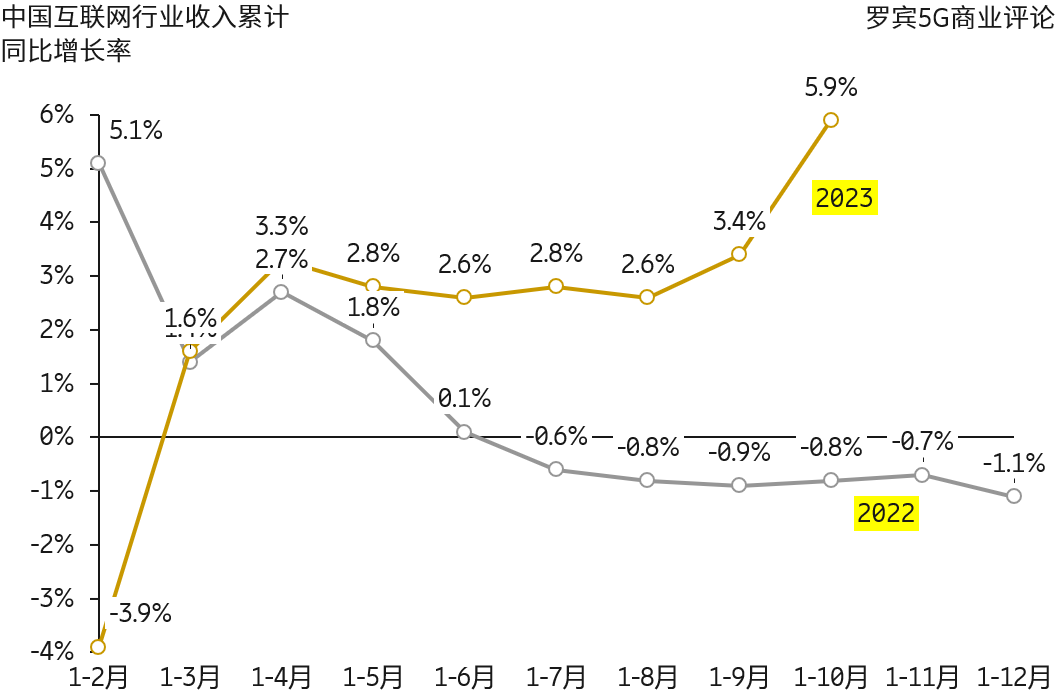

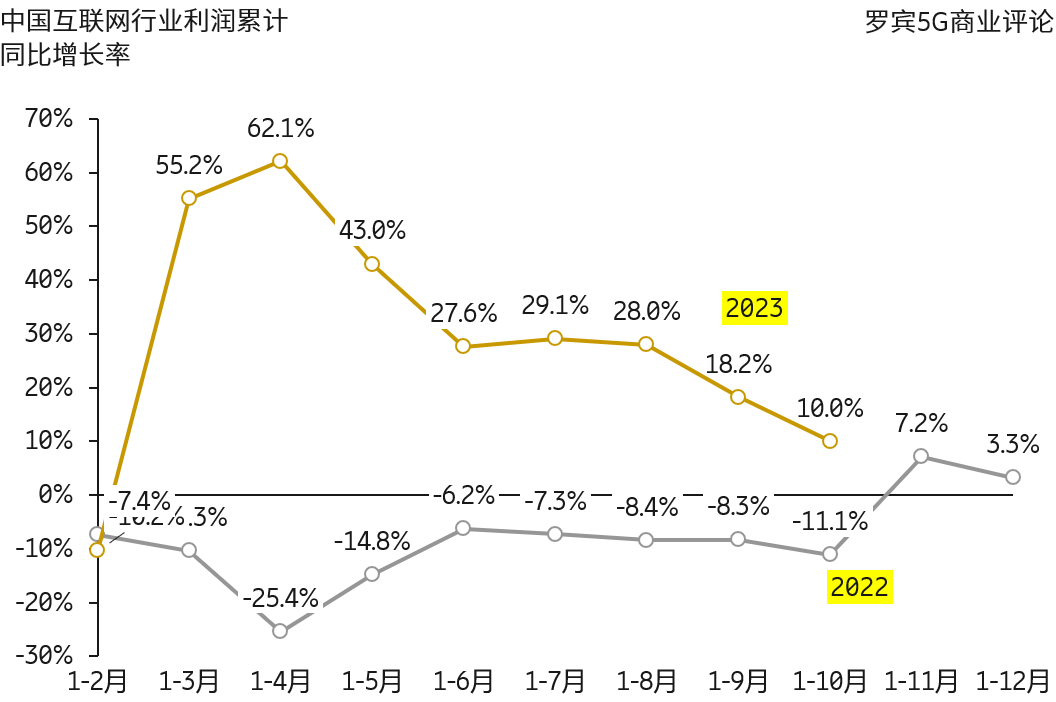

延伸阅读

移动互联网

QuestMobile

基于 QuestMobile 的跟踪数据,中国移动互联网月活跃(MAU)用户达到 11.62 亿。

从增长曲线看,2019Q1之前一直处于快速增长阶段,斜率很明显;而2019Q1之后则进入所谓 “波动性增长阶段”,MAU 某些月份呈现回落情况。

基本上可认为:中国移动互联网 MAU 会维持在 11~12 亿之间(人口去重)。

从人口结构看,90 后和 80 后为主力,分别占据了三成;70 后两成,00 后 12.5%。

运营商

Analysys Mason

Analysys Mason 对全球运营商的四类主力收入(消费者固网、政企固网、移动网络、IoT)进行了统计。

我们可以大致看到每个板块对运营商的收入贡献:移动业务、消费者固网是最大的两块空间;政企固网也有相当体量,IoT 在整体的占比还是很弱(但走势高,此图反应不出来)。

注:此数据不包含运营商创新业务板块(视频娱乐、游戏、ICT 等)。

价值

Counterpoint

去年,我在阅读哈佛商学院 Felix Oberholzer-Gee 教授的研究时,其提及了一个观点:同一行业不同公司的差距,远大于不同行业间的差距。

Felix 教授是通过研究 2009 - 2018 年美国不同行业上市企业投资回报率,得出的这个结论。

附件是 Counterpoint 最新的数据,智能手机行业可能也能验证 Felix 教授的上述观点。

在 2022 年全年,Apple 用 18% 的手机出货量,获得了 48% 的收入份额,赚取了全行业 85% 的利润。

有些夸张的利润数字绝非简单的是因为 Apple iPhone 定位高端。给大家提供一个线索,可留意 Apple 在过去十几年采购了多少台机密的 CNC 数控机床。以及这些机床在与和富士康合作关系的作用。

仅制造环节,Apple...