政企市场正在成为全球各大运营商的新增长点,几乎所有大运营商都在为止进行组织调整和市场策略更新。

从中后台网络交付角度,必然也面临新的能力要求。

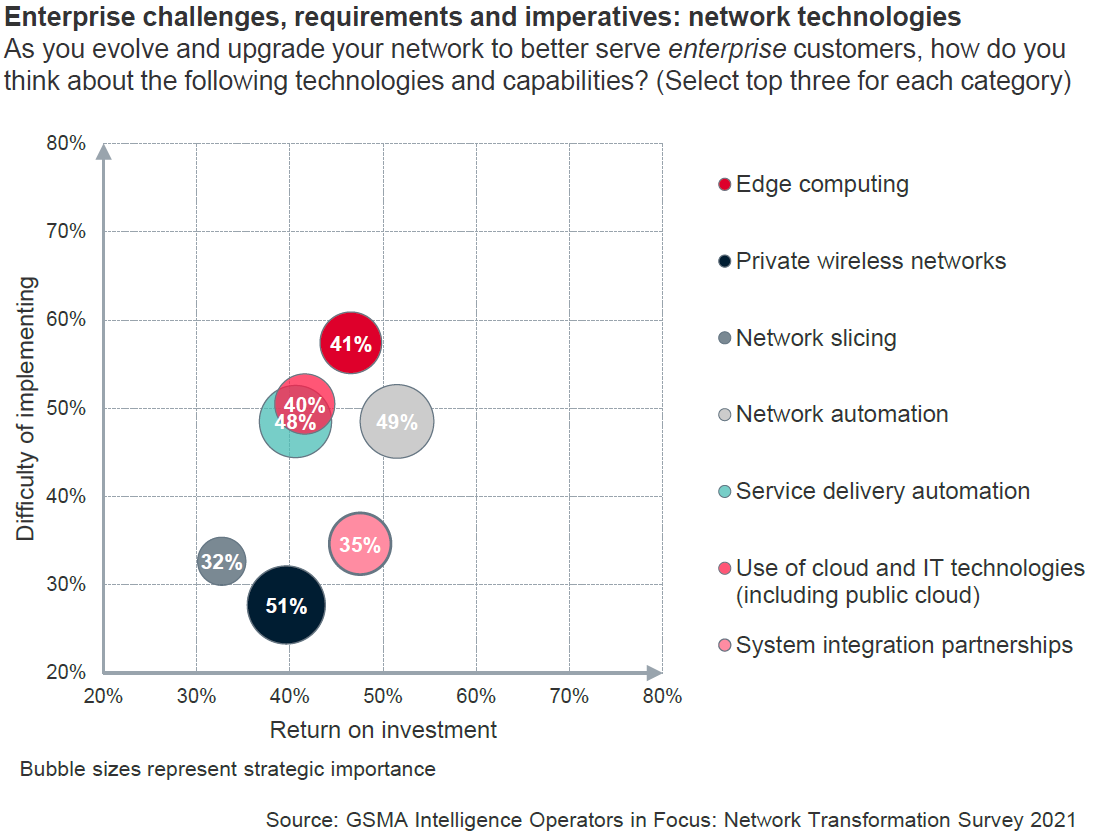

附图来自 GSMA 针对运营商的调研,研判热点技术主题在 “实施难度” 和 “投入回报” 的位置:

(1) 实施难度角度:企业专网、网络切片和集成合作伙伴是相对简单的;边缘计算和云计算则较难,反映了运营商现有能力的长短板;

(2) 投入回报角度:网络自动化反馈比例最高,网络切片最低。可能是前者效果立竿见影,后者则是一个复杂的系统性工程。

Analysys Mason 的研究显示,全球 5G 核心网的云化部署在 2023 同比前一年提升了 60%。

从所有 5G 核心网部署类型看,57% 的项目选择了专用的集成技术栈(5G 设备商提供的专用基础设施),34% 是基于运营商 DIY 的私有云,6% 是要基于公有云(PCP, Public Cloud Provider)。

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。

华尔街日报绘制了 1980 年至今,全球五大制造业大国的出口占 GDP 的占比。

可以清晰看到,德国和韩国仍然重度依赖出口 40~50% GDP 来自货物出口。

中国在 2010 年之前出口 GDP 占比也是一路向上,之后随国内投资和消费等兴起,出口 GDP占比连续下降到 20% 。

日本和美国的出口 GDP 占比则在 10~20% 区间。