新用户发展的潜力殆尽。无论是移动互联网应用商,手机商,还是电信运营商,大家都会面临这个问题。

如何搞好存量经营就成为一个热门话题。但长久以来,所谓存量经营给大家的感觉就是 “内卷”。

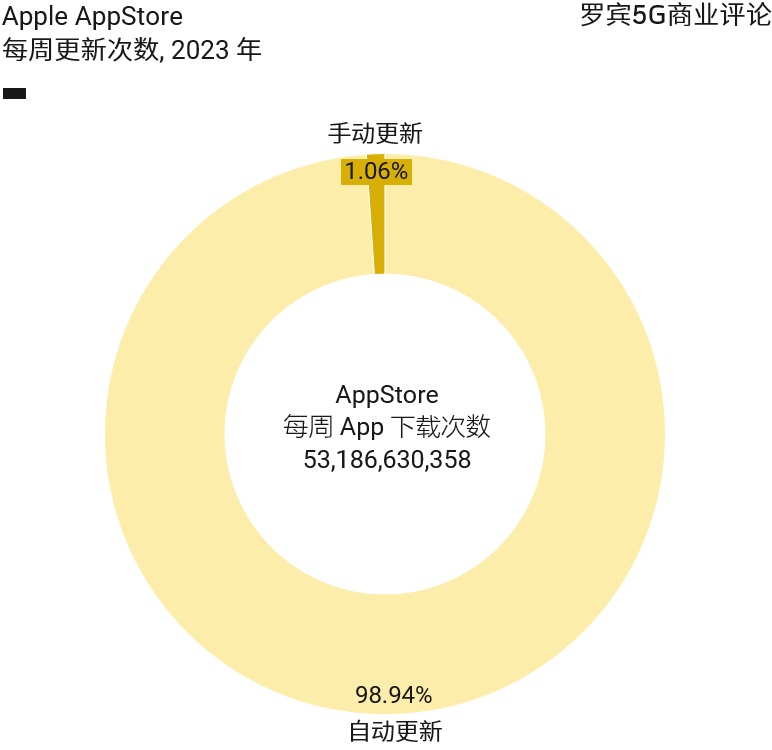

Sensor Tower 的一组研究显示,Apple AppStore 貌似也是这种情况,主要市场的应用下载量基本处于停滞状态。

但,AppStore 的增长前景不好?显然不是,Sensor Tower 预测消费者在 AppStore 开支在未来几年会大幅增加。

2021 到 2026,AppStore 美国区的复合增长率为 19%,总量将达到 600 亿美元,AppStore 中国区的复合增长率为 8%,总量将超过 300 亿美元。

通俗地讲,这些市场的用户没有增加,应用下载量也没有增加,但花钱更多了。

...

附图来自投资银行 Bernstein 的研究,无论是桌面 PC,还是笔记本电脑,Intel CPU 的份额都在持续下滑。

与之形成对比的是,AMD 和 Apple(基于 ARM)份额的崛起。

ARPU(人均月收入)是通信业最基础的经营指标。ARPU 持续下滑一般是 “常态”,除了竞争原因,从本质上看每一代技术一方面走向成熟,成本会低,另一方面具有普惠性质的通信技术,会让更多人有机会负担得起。

而每一代新技术的上市(比如从 4G 到 5G)则会带来一轮 ARPU 局部扭转的机会,也算一种技术红利体现。头部和部分中部消费者通常愿意用更高的价格去购买更优的体验(实际新技术每 Mbit 流量价格会更低,但每个月会使用更多的流量,带来整体消费增加的可能)。

从经营角度,运营商也会通过打包更多增值业务(比如:权益、视频内容等)让 ARPU 有上升的机会。

从披露的数据看,中国移动在 2021 年同时取得移动业务和家庭业务的 ARPU 双升,而且增幅不小。考虑到极大规模的用户基数,这也展示了消费类(移动 + 家庭)市场的巨大潜力。