延伸阅读

东南亚

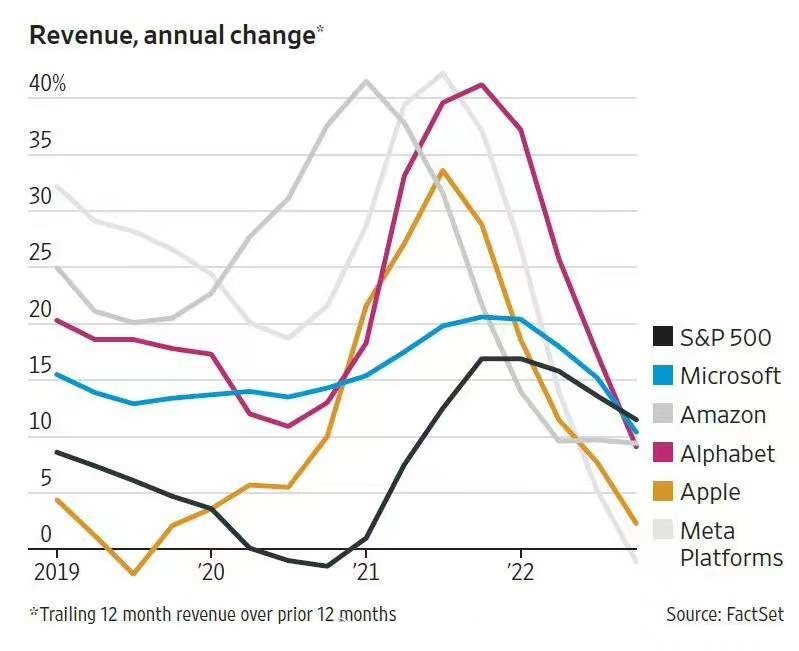

Google

根据 Google、贝恩咨询和淡马锡的研究,东南亚地区在 2024 互联网用户的人口渗透率为 73-83%,在网上有消费行为的用户渗透率为 55-65%。

东南亚数字经济体的交易额 GMV 在 2024 年可达到 2,630 亿美元,互联网业务 收入为 1,220 亿美元(含互联网金融)。

移动互联网

QuestMobile

围绕移动互联网的用户增长,这几年比较热的词是 “用户红利殆尽”,“饱和”,总之就是增量越来越不行。

但根据 QuestMobile 的长期跟踪数据,2022 年 1-9 月,中国移动互联网月活用户(MAU)净增 1,531万,比去年全年还多。

QuestMobile 人员增加的原因是用户与互联网服务关系持续加深,银发人群加速触网等因素导致。

重度饱和时代,找到增长点不容易,且珍惜。

创业

《混乱的猴子》中信出版社

一类是比较标准的玩法,天使轮来自某个人,A 轮来自某家VC,B 轮来自某两家VC。

另一类则是种子轮就开始有若干个人,或者一些“不那么知名”的机构。

针对后一种情况,Top VC 是有些不认可的。一直好奇第二种的运作玩法,感觉股东太碎片化了,也问过一些朋友(主要是从圈子人脉角度回答)。

今天看到一家正经 YC 走出来的案例,其介绍了“可转换债券 + 封顶估值”的概念。

创业公司可以在和不同投资人谈出不同的封顶估值。这种玩法,离散的种子轮资金就可以“拼团”了。