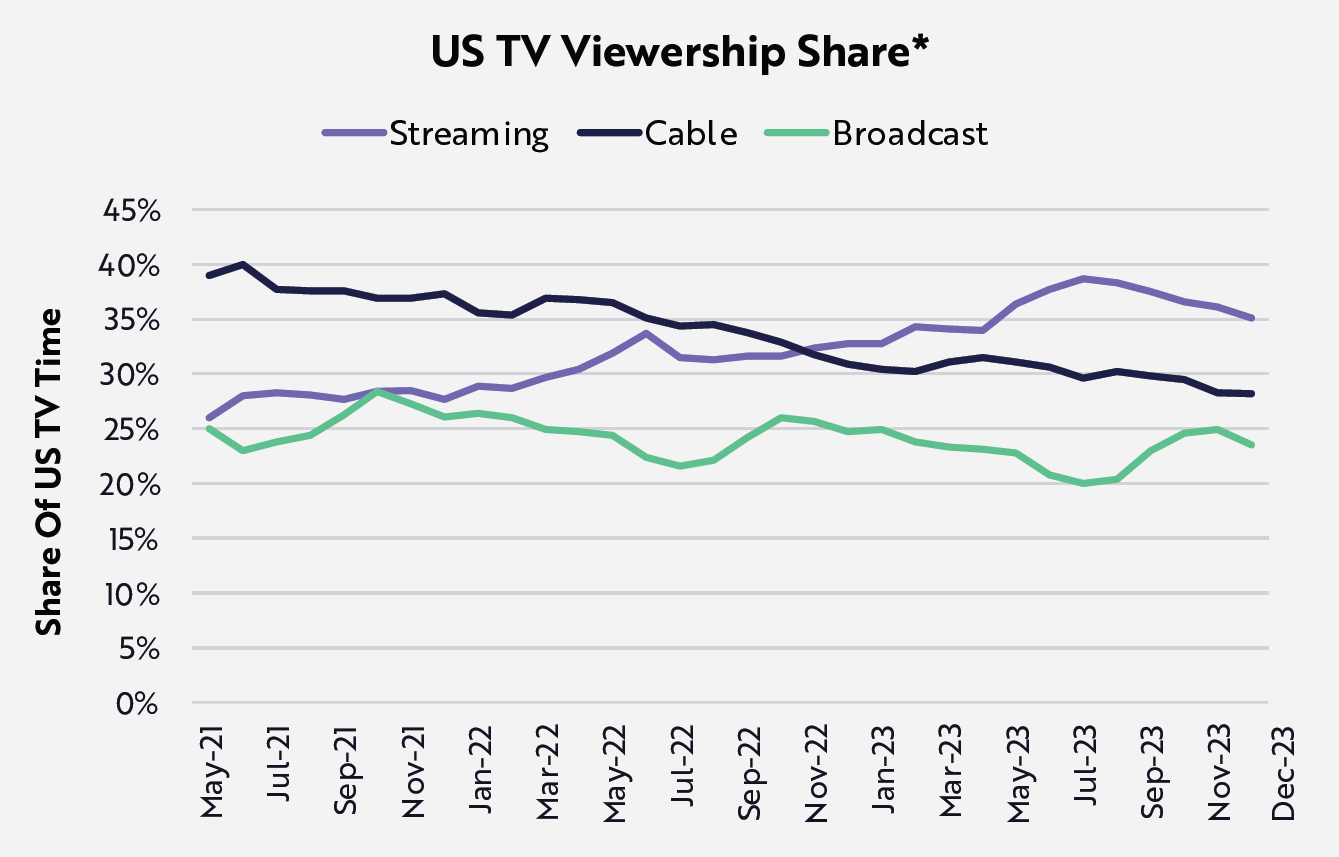

2021-2023 美国大屏的收视率份额,流媒体视频的份额从 25% 提升到 35%,有线电视从 40% 下降到低于 30%。

广播电视的份额一直稳定在 25% 左右,就数据而言貌似并未受到流媒体的影响,这一点值得思考。

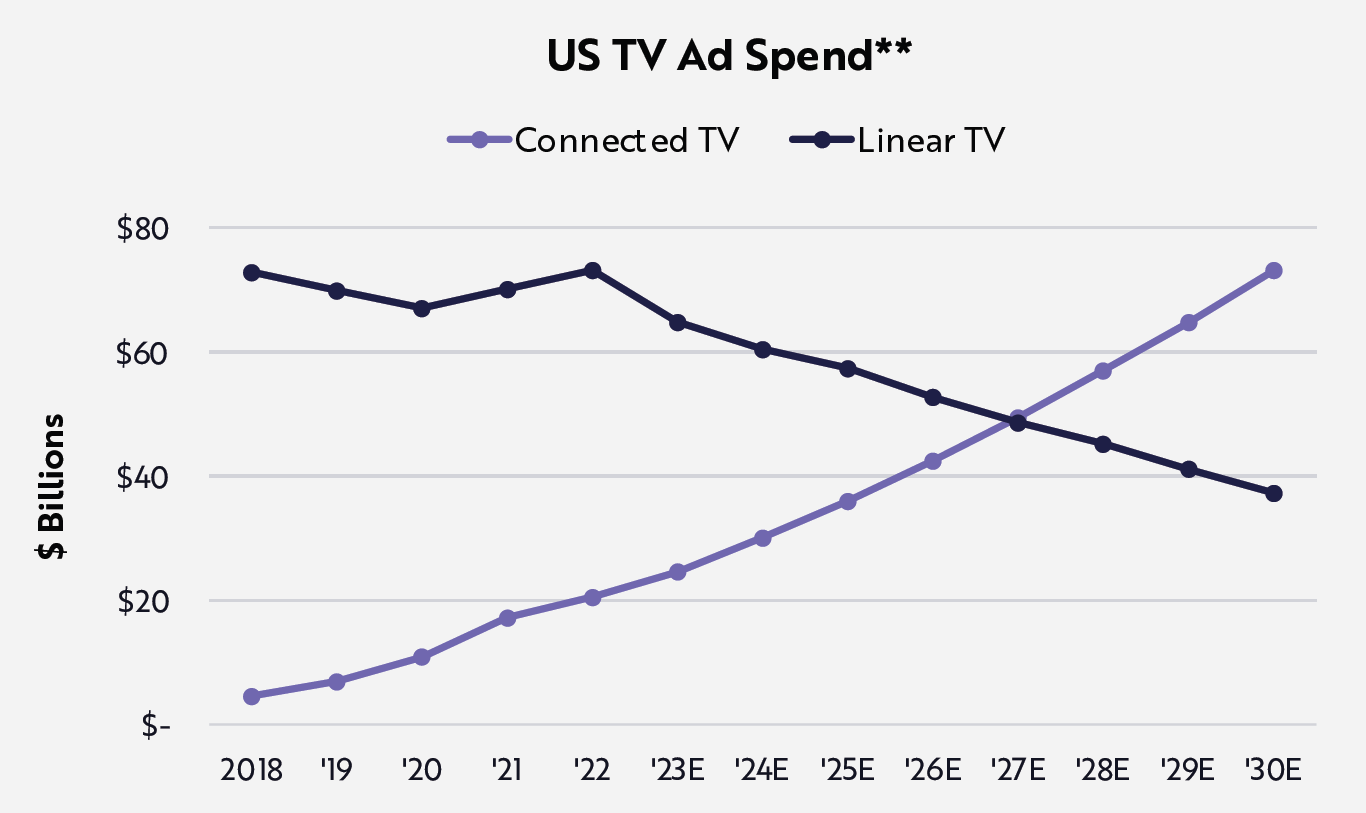

ARK 基金预测 2023 年之后有线电视和广播电视的广告支出会快速下滑,互动电视(OTT 盒子、流媒体等)的广告支出会大幅提升。

但留意一点:2022 年及之前几年美国有线电视和广播电视的广告支出并未出现大幅下滑。面对互联网力量的侵蚀,美国传统电视产业的力量并未呈明显下风。

字节跳动的 TikTok 预计将有 3730万美国 Z 世代用户(出生日期 1997~2012),即青少年用户。

预计 TikTok 会在今年年底超过 Instagram,在 2023 年会超过 Snapchat。

TikTok 会对目前的社交网络王者 Instagram 和 Snapchat 产生重大影响。

这三个产品也正好对应三个产品形态:Instagram 是图片社区,Snapchat 是 “阅后即焚” 照片和视频,而 TikTok 是非常密集的短视频流。越往后,对流量速率要求越多。网络慢了跑不起来的。

也可看出,移动网络终端和速率提升后会带来的赛道级更迭。

OTT 影视类视频和付费电视是存在竞争关系的。很多人大量看 OTT 盒子之后,家里的付费电视可能就取消了。

那两者的定价上谁贵谁便宜呢?

附图是 Netflix 在全球代表性市场的 ARPU (Standard Plan),以及和当地付费电视价格的对比百分比。

北美本地付费电视网很发达,Netflix 的定价只有 15~24%;西欧地区次之,Netflix 定价达到了付费电视的 50% 左右。

发展中地区本地内容网实力可能偏弱,或者 Netflix 目标用户群定位中产及以上,其价格就很贵了,对比当地的付费电视。

新版 iOS 对用户隐私数据有更强的可控性,传统 App 和 Web 对用户的行为跟踪面临极大挑战。对此,以 Facebook 为代表的互联网广告巨头提出了很多挑战。

下图左侧 WSJ 绘制了某美国服务零售商(Sozy)2020 年以来平均每客户获取成本。可以看到单价呈只限上升态势。

右侧是对电商广告主对 Facebook 广告预算的变化调研,有很大比例的调研对象表示会减少在 Facebook 平台的广告投入。