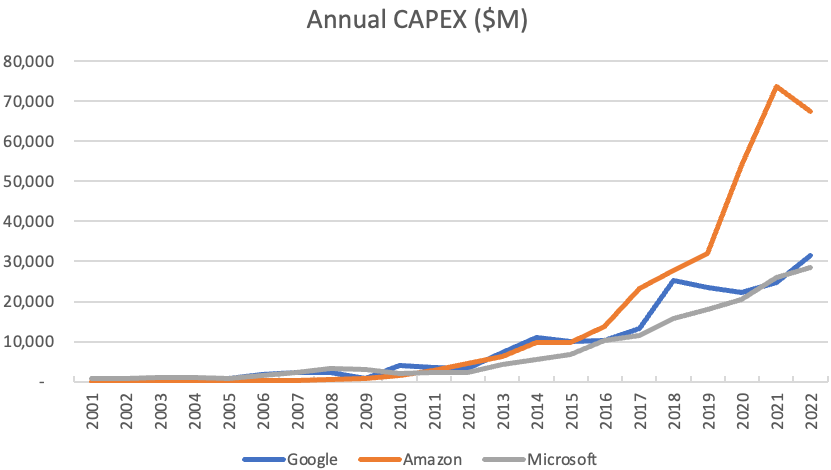

2022 年,云计算三巨头 Amazon、Microsoft 和 Google 在 CAPEX 上一共投入了 1270 亿美元,对比 2021 年的 1240 亿美元提升了 2.5%.

由于这三家公司本身有庞大的业务线条,此处 CAPEX 是公司角度,而不只是支撑云服务的 CAPEX。

其中 Amazon 投入了 675 亿元,同比 2021 降低了 9%;Microsoft 投入了 28.4 亿美元,同比增长了 10%;Google 投入了 315 亿美元,同比大幅增长了 28%。

根据 Credit Suisse 最新的预测,今年全球移动业务的 CAPEX 投资将达到 1,820 亿美元,4% 的同比增长。

从 2012 年起,全球运营商在移动网络上的 CAPEX 保持在 1790 ~1950 亿美元的区间。

中国医院协会信息专业委员会 2022 年初针对全国 738 家医院的调研中,围绕信息中心人员规模和使用云服务情况,数据显示:

如果信息中心人员超过 50人,这些医院 100% 会使用云服务;如果规模很小,则有相当比例的医院还没有使用过云服务。

Synergy Research 咨询公司数据显示,2023 年全球公有云(IaaS + PaaS)和私有云的市场空间为 2,700 亿美元,同比增长了 19%。

Top 3 (Amazon、Microsoft 和 Google)的总份额仍然在持续增加。其中,Amazon 的份额有所下降,而 Microsoft 上升势头更加迅猛,从 2018 年的 15%,提升到了 2023Q4 的接近 25%。

Microsoft 的云基础设施服务和 Amazon AWS 的打法还是有相当不同的。尤其是 Azure 和Office 365 系列的捆绑,以及 OpenAI 等合作。

Microsoft 云服务上可作为一个经典案例,追赶者如何通过重新定义赛道来获得成功。