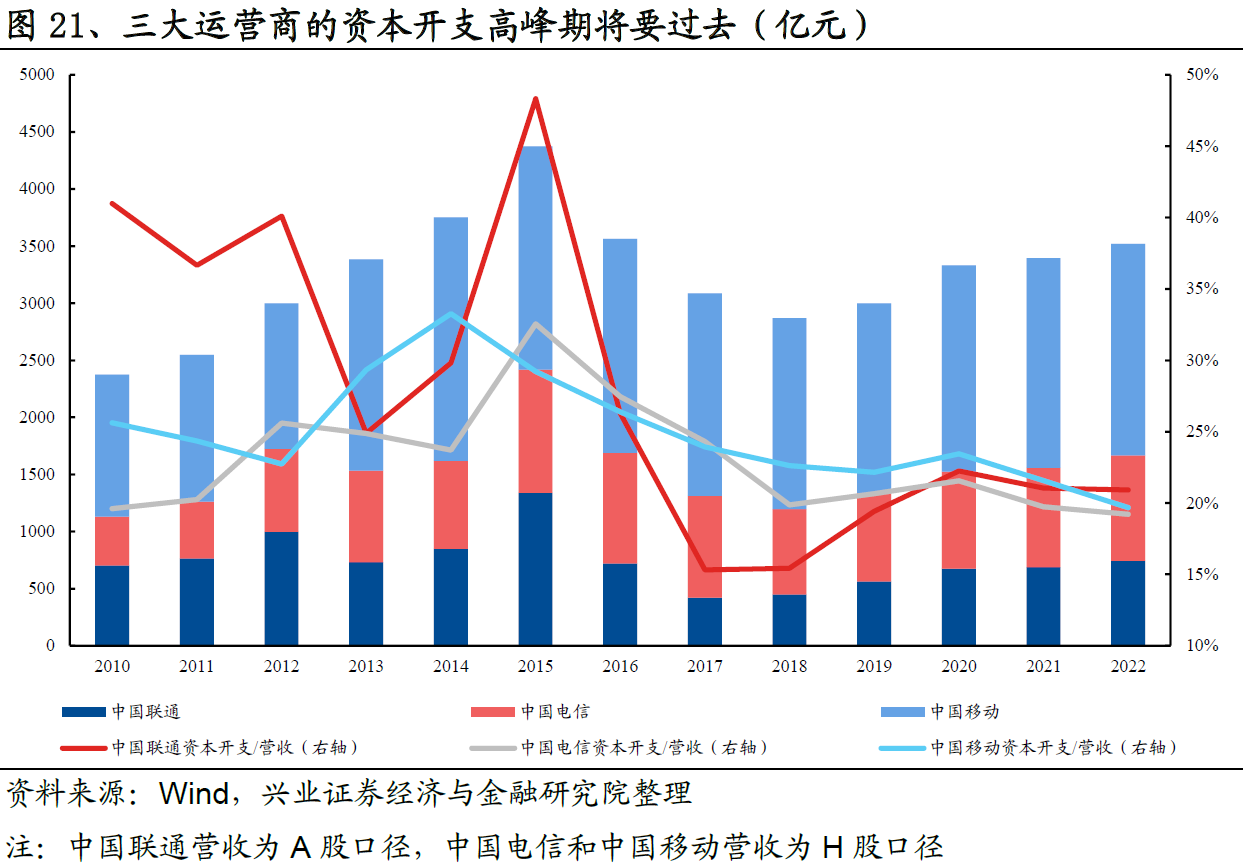

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。

曾经有相当长一段时间,大家对 “科技公司” 的定义是,善于利用新技术来四两拨千斤,撬动产业资源,然后获得超额收益等。其中一个关键特征是,这些科技公司的主要投入就是技术研发团队,所谓 “轻资产运营” 模式。

但这个模式正在发生变化。

根据 The Economist 对北美五大科技公司(Alphabet、Amazon、Apple、Meta 和 Microsoft)的财务数字分析看,巨头们现在是两手抓:一手抓研发,一手抓 CAPEX 投资。

甚至 CAPEX 的增幅一度还超过了对研发的投入。

Redpoint Ventures 列出了代表性软件和科技公司(非硬件)从公司成立初始,到市值或估值 500 亿美元所花费的时间。

2000 年之前的公司平均耗时 26 年,2000 - 2010 年期间的公司平均耗时 16 年,2010 年以后的公司平均耗时 11 年。

体现了一种加速度。

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。