OTT 视频业务持续保持高增长,其中包括来自用户付费的流媒体业务。

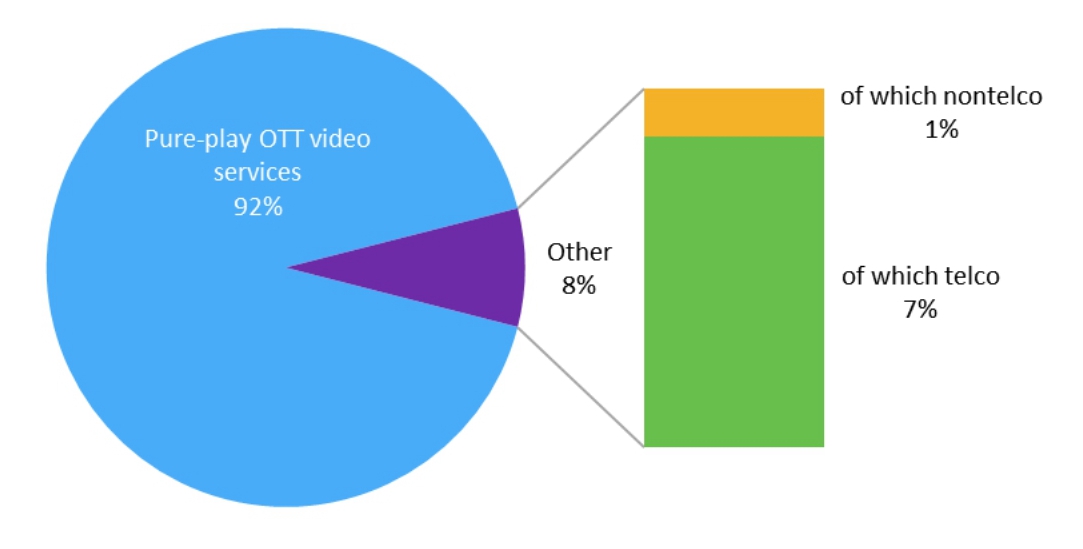

根据 OMDIA 针对国际市场的研究,92% 的订阅用户还是来自诸如 Netflix 等互联网 OTT 视频网站;来自运营商自有品牌的份额为 7%。

对运营商来讲,有两种典型策略:

(1) 大部分运营商会采取与互联网 OTT 视频合作的方式,提供一种业务捆绑;

(2) 以 AT&T、Comcast 为代表的强势运营商则会推出自有品牌 OTT 视频业务。

就中国大陆市场,我们认为运营商可以双管齐下,因为市场足够大,而且内容这个东西其实不太容易 “同质化”,每部戏有每部戏的玩法,每个大 IP 有自己的粉丝群体,粉丝之间还时常发生 “激烈斗争” 的行为。

运营商应对 OTT 视频市场进行精准的分解,然后逐个采取差异化的运作策略,即:OTT 订阅视频不是一个业务,而是一群业务。

新冠疫情,迪士尼的主题乐园遭遇重大打击,迪士尼工作室的新电影拍摄和院线上映也受到了严重影响。

对比而言,迪士尼旗下的流媒体业务 Disney+ 则承担其集团收入恢复的关键责任。刘亦菲主演的《花木兰》电影最终也没有通过院线发布(北美),而是通过 Disney+ 进行了上映。

eMarketer 预测 2020 年 Disney+ 会达到了 7,240万用户,并在未来几年保持在两位数的增幅。最终在 2024 年达到 1.23亿户。

我们之前知识块也披露过 UBS 的消费者调研,只要家里有孩子,Disney+ 基本就是必选项目了。

PwC 数据研究显示,2027 年中国 OTT 视频收入将突破 270 亿美元(此处不含广告收入,而是面向消费者前端的内容订阅收入),未来几年复合年增长率 7.41%。

PwC 认为跨终端的 “会员经营“ 会成为 OTT 大屏服务的重要趋势。大屏服务商有机会打造家庭会员生态,整合各垂直类应用会员。